Ilustrasi tiga mahasiswa melanjutkan studi di luar negeri (Sumber: Keira Burton, Pexels)

Kalau Anda berhasil terima beasiswa, selamat dan semoga lancar ya! Tapi jangan sampai lupa kewajiban Anda ke pemberi beasiswa dan Direktorat Jenderal Pajak (DJP), terutama dalam hal lapor Surat Pemberitahuan (SPT) Tahunan.

Beasiswa memang bebas pajak. Tapi ada beberapa syarat dan ketentuan yang harus dipenuhi, sesuai Peraturan Menteri Keuangan (PMK) Nomor 68 Tahun 2020. Bebas pajak juga bukan artinya tidak perlu dilaporkan di SPT Tahunan lho.

Artikel ini akan bahas perlakuan pajak untuk beasiswa secara umum, tapi contohnya merujuk pada Beasiswa STEM Industri Strategis dan SHARE Lembaga Pengelola Dana Pendidikan (LPDP) Kementerian Keuangan (Kemenkeu) tahun 2026. Kalau Anda berminat daftar, sekalian baca artikel ini supaya Anda punya gambaran pajaknya ya!

#1: Beasiswa yang bebas pajak

Sesuai Pasal 1 Ayat (1) PMK 68/2020, beasiswa adalah dukungan biaya pendidikan untuk siswa sekolah, mahasiswa kuliah, atau pegawai suatu lembaga. Artinya, DJP hanya mengakui beasiswa atas pendidikan—bukan yang lain-lain.

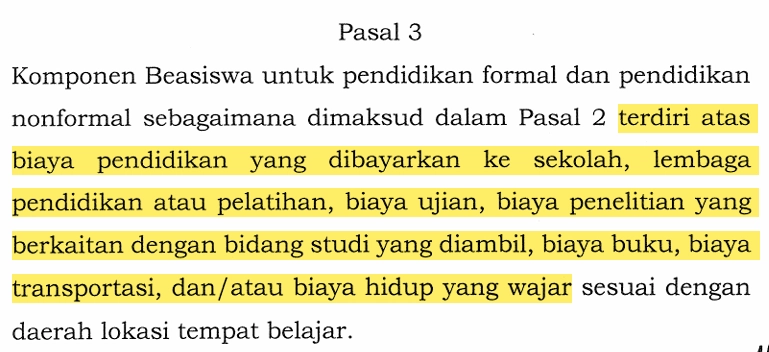

Lebih lanjut, Pasal 3 PMK 68/2020 menjelaskan komponen beasiswa yang bebas pajak untuk penerima dan boleh diakui pemberi beasiswa—seperti biaya pendidikan yang langsung dibayarkan ke sekolah tujuan dan biaya hidup yang sewajarnya.

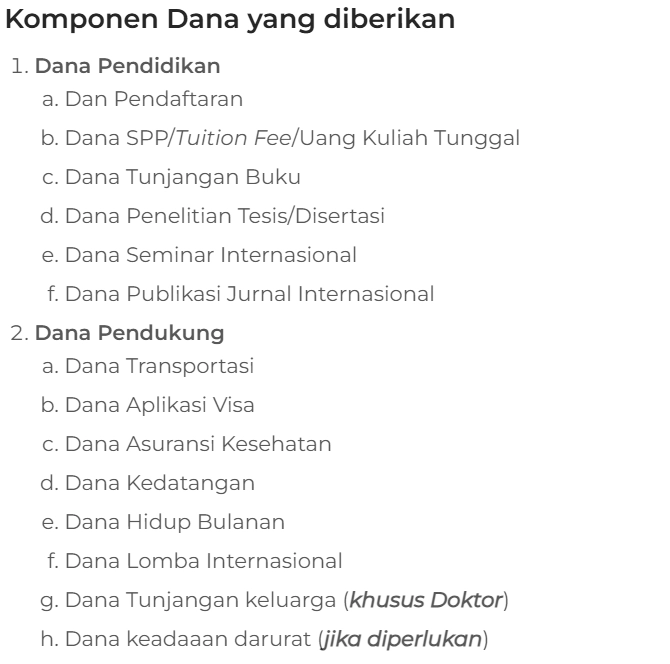

Apakah semua benefit beasiswa LPDP 2026 bebas pajak? Nah, benefit mereka kan dibagi jadi Dana Pendidikan dan Dana Pendukung. Kita cek daftar lengkapnya di gambar berikut ini :

Semua benefit LPDP 2026 sesuai dengan komponen yang dijelaskan Pasal 3 PMK 68/2020. Artinya tidak akan ada potongan pajak sama sekali—pemerintah transfer utuh ke rekening Anda dan DJP tidak akan menagih pajak atas beasiswa LPDP Anda.

#2: Walaupun bebas pajak, beasiswa tetap harus dilaporkan di SPT Tahunan penerima

Anggap saja Anda terima beasiswa dari lembaga non-profit sebesar Rp 100 juta. Sampai akhir tahun, benefit itu masih di rekening Anda karena masa studi Anda belum dimulai. Lalu saat isi SPT Tahunan, total harta Anda jadi besar karena saldo akhir rekening Anda bengkak Rp 100 juta dari sebelumnya.

Wah, mata pemeriksa pajak bisa hijau melihat tambahan saldo sebesar itu. Apalagi kalau asal-usulnya tidak Anda laporkan di bagian penghasilan. Anda bisa dicurigai menghindari pajak, padahal cuma luput lapor beasiswa yang memang bebas pajak.

Intinya, penerima beasiswa harus lapor beasiswa di SPT Tahunan sebesar benefit yang masuk ke rekeningnya. Jadi kalau benefit itu langsung dibayarkan pemberi beasiswa ke pihak lain—seperti sekolah atau universitas tujuan—maka tidak perlu dilaporkan di SPT Tahunan.

Kita kembali ambil contoh dari beasiswa LPDP 2026 ya. Tabel berikut membagi perkiraan benefit yang harus Anda laporkan di SPT Tahunan dan yang tidak :

|

Benefit LPDP Wajib Lapor di SPT Tahunan |

Benefit LPDP Tidak Lapor di SPT Tahunan |

|---|---|

|

Jumlahkan benefit yang dikirim ke rekening Anda, termasuk kalau LPDP reimburse pengeluaran Anda. |

Jumlahkan benefit yang tidak dikirim ke rekening Anda, tapi langsung ke pihak ketiga. |

|

Contoh :

|

Contoh :

|

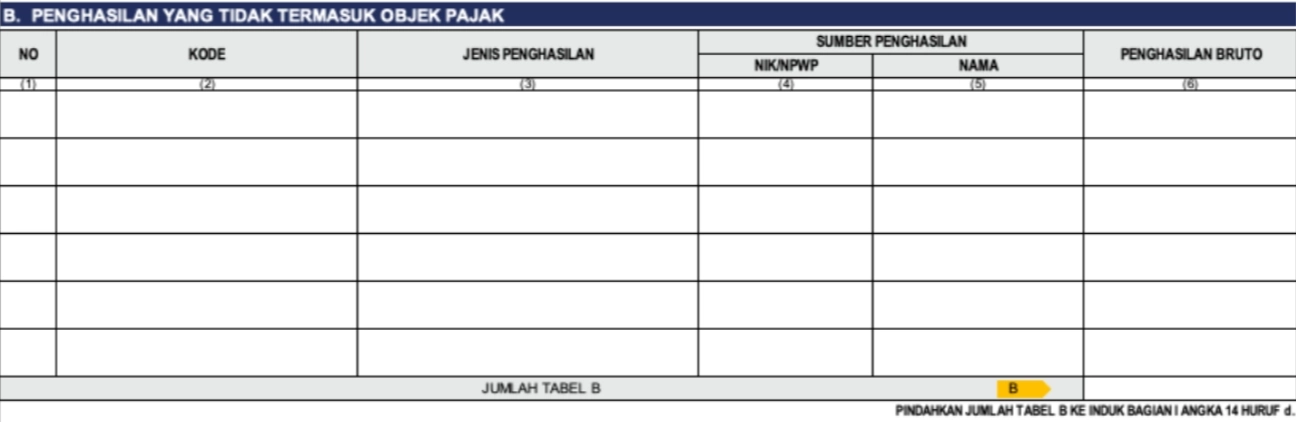

Kalau di SPT Tahunan pribadi, benefit beasiswa dilaporkan sebagai Penghasilan Bukan Objek Pajak. Sejak era Coretax, letak kolomnya di Lampiran 2 Bagian B seperti gambar berikut ini :

Pilih Jenis Penghasilan berupa beasiswa dan input Penghasilan Bruto berupa total benefit beasiswa yang Anda terima di rekening. Lalu input Nomor Pokok Wajib Pajak (NPWP) LPDP Kemenkeu sesuai panduan resmi Kemenkeu Learning Center (KLC), yaitu 0000153908071000.

Pertama kali dengar istilah Penghasilan Bukan Objek Pajak? Untuk penjelasan lengkap tentang macam-macam penghasilan versi DJP, baca juga 7 Istilah Penghasilan Pajak: Omzet, Netto, hingga PPh Final

#3: Beasiswa yang tidak bebas pajak

Kalau benefit beasiswa yang Anda terima menyalahi syarat dan ketentuan DJP, beasiswa Anda jadi kena pajak dan harus dilaporkan di SPT Tahunan. DJP paham bahwa pembebasan pajak beasiswa ini rentan dijadikan trik penghindaran pajak, jadi mereka buat ‘aturan main’ yang adil.

Sesuai Pasal 2 Ayat (6) PMK 68/2020, beasiswa akan kena pajak kalau :

- Ada hubungan usaha, kepemilikan, atau penguasaan antara Badan pemberi beasiswa dengan penerima. Contohnya kalau Anda terima beasiswa dari lembaga non-profit yang Anda dirikan sendiri karena termasuk hubungan usaha.

- Ada hubungan keluarga—sedarah atau semenda, dengan garis keturunan lurus atau menyamping satu derajat—antara pemilik, komisaris, direksi, atau pengurus Badan pemberi beasiswa dengan penerima. Contohnya kalau Anda terima beasiswa dari perusahaan milik ayah Anda karena hubungan sedarah yang lurus satu derajat.

- Ada hubungan usaha antara pemberi beasiswa dengan penerima. Contohnya kalau Anda terima beasiswa dari pemasok langganan usaha Anda.

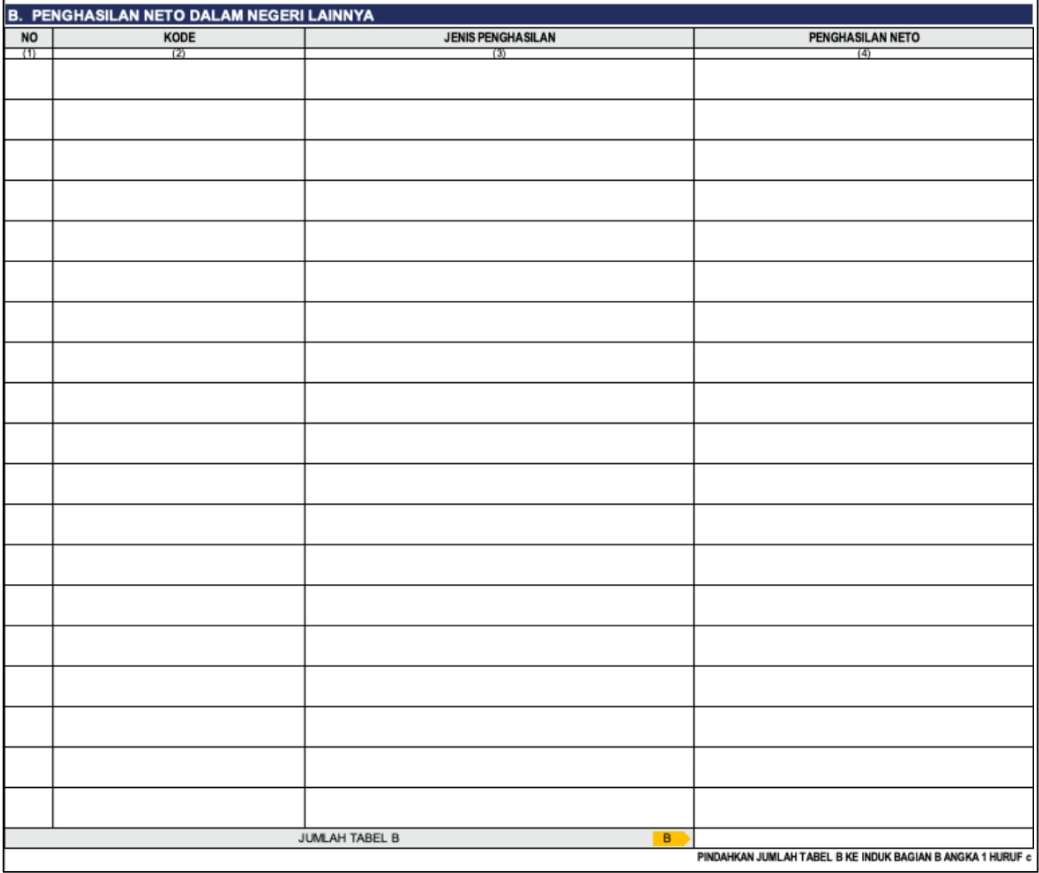

Beasiswa kena pajak harus Anda laporkan sebagai Penghasilan Dalam Negeri Lainnya di SPT Tahunan, tepatnya di Lampiran 3A-4 Bagian B seperti gambar berikut ini :

Kondisi kedua yang bisa buat beasiswa Anda dipajaki yaitu skema pendanaan parsial LPDP, di mana Anda harus bayar sendiri Dana Pendidikan atau Dana Pendukung studi, nanti sisanya dibayar LPDP. Nah, kalau Anda minta bantuan orang tua, saudara, atau perusahaan tempat Anda bekerja untuk membayari skema pendanaan parsial beasiswa Anda, hati-hati urusan pajaknya ya!

Supaya pemeriksa pajak tidak heran kok harta Anda di SPT Tahunan tiba-tiba bengkak, laporkan bantuan skema parsial LPDP di SPT Tahunan Anda sesuai tabel berikut ini :

|

Pihak yang bantu skema parsial |

Apakah kena pajak? |

Kategori penghasilan di SPT Tahunan |

|---|---|---|

|

Orang tua |

Tidak, asalkan Anda tidak punya hubungan usaha dengan orang tua. |

Penghasilan Bukan Objek Pajak → hibah. |

|

Saudara |

Ya, karena hanya hibah orang tua ke anak yang bebas pajak. |

Penghasilan Dalam Negeri Lainnya. |

|

Perusahaan tempat kerja |

Tidak, karena termasuk hubungan kerja atau pemberian jasa. |

Penghasilan Bukan Objek Pajak → beasiswa. |

Mungkin Anda bingung mengapa bantuan skema parsial LPDP dari orang tua dan perusahaan cara lapornya di SPT Tahunan beda, padahal sama-sama Penghasilan Bukan Objek Pajak.

Nah, perusahaan mudah saja untuk lapor biaya bantuan di SPT-nya karena ada kolomnya. Pemeriksa pajak bisa kroscek bahwa beasiswa yang Anda terima memang sejumlah yang dibiayakan perusahaan. Tapi orang tua Anda tidak punya kolom biaya di SPT pribadinya—jadi lebih baik Anda lapor hibah di SPT Anda supaya pemeriksa bisa kroscek dengan penurunan tabungan orang tua.

Selain bantuan dana beasiswa, mungkin orang tua Anda juga menghibahkan uangnya ke Anda dalam bentuk 'salam tempel'. Untuk perlakuan pajaknya, baca juga Masa Iya THR, Parsel, dan Angpao Lebaran Saya Dipajaki Juga?

Akhir Kata

Kesimpulannya, beasiswa tidak selalu bebas pajak 100% karena ada syarat dan ketentuan sesuai PMK 68/2020. Kalau Anda mau beasiswa yang bebas pajak, LPDP bisa jadi pilihan Anda. Tapi jangan lupa tetap dilaporkan di SPT Tahunan ya—cukup ikan saja yang dipancing, jangan pemeriksa pajak.

Kalau Anda mempunyai pertanyaan, Anda bisa isi form ini di halaman utama IndoTaxNav. Kami akan berusaha membalas ‘segercep’ mungkin ya!

Anda juga bisa menghubungi :

- Account Representative (AR) dari Kantor Pelayanan Pajak (KPP) tempat Anda terdaftar,

- Konsultan pajak Anda,

- Layanan informasi melalui website resmi pajak.go.id, atau

- Kring Pajak di 1500200.

Jangan lupa cek artikel IndoTaxNav selanjutnya untuk tips dan info perpajakan lainnya!

.jpg&w=3840&q=75)