Ilustrasi pemilik toko menawarkan dagangannya (Sumber: Demetra Ioannidou, Pexels)

Di tengah kondisi ekonomi Indonesia yang babak belur, Peraturan Pemerintah (PP) Nomor 20 Tahun 2026 muncul seperti karet gelang. Ada bagian yang kendur, ada juga yang mencekik.

Berita baiknya, sekarang tidak ada batas waktu penggunaan PPh Final UMKM. Selama omzet usaha Anda di bawah Rp 4,8M dalam setahun, Anda masih boleh menggunakan tarif 0,5% tahun berikutnya.

Berita buruknya? Omzet usaha yang jadi pertimbangan Direktorat Jenderal Pajak (DJP) semakin diperluas kategorinya. Omzet usaha suami-istri pun diperhitungkan bersama. Jadi omzet Anda akan lebih mungkin ‘naik kelas’—di atas Rp 4,8M.

Nah, artikel ini akan khusus bahas efek PP 20/2026 untuk usaha milik pribadi, antara Usaha Dagang (UD) atau PT Perorangan. Untuk cek penjelasan yang sesuai dengan kondisi Anda, pilih salah satu kategori di tabel ini ya!

| Jenis Pengusaha | Penjelasan di Artikel |

|---|---|

| Pemilik UD | #1 |

| Pemilik PT Perorangan saja | #2 |

| Pemilik PT Perorangan yang merangkap freelancer | #3 |

| Pemilik UD dan PT Perorangan | #4 |

Anda ingin mendirikan UD atau PT Perorangan, tapi terintimidasi gara-gara pajaknya? Baca juga Lebih Mudah Mengurus Pajak Usaha Dagang atau PT Perorangan?

#1: Apa pemilik UD masih bisa menggunakan PPh Final UMKM?

UD Anda bisa menggunakan PPh Final UMKM selama omzet tahun lalu masih di bawah Rp 4,8M. Fasilitas ini tidak ada batas waktu tujuh tahun seperti dulu.

Untuk cek apakah omzet Anda di atas Rp 4,8M atau belum, jumlahkan :

- Omzet semua UD yang Anda miliki,

- Fee dari semua kegiatan freelance yang Anda jalani, dan

- Semua penghasilan dari luar negeri.

Semua penghasilan di atas harus berupa omzet, tanpa memperhitungkan diskon atau potongan apapun.

Contohnya, Nindy punya toko roti bernama UD Boga Mekar. Ia ingin cek apakah usahanya masih boleh pakai PPh Final UMKM di 2027. Sepanjang 2026, penghasilannya yang masuk penghitungan omzet yaitu :

| Jenis Penghasilan |

Nilai Penghasilan (dalam Rp) |

|---|---|

|

Omzet dari UD Boga Mekar - Cabang Surabaya Barat |

3.500.000.000 |

|

Omzet dari UD Boga Mekar - Cabang Surabaya Selatan |

1.000.000.000 |

| Freelance pengajar workshop menghias kue | 25.000.000 |

| Total Omzet | 4.525.000.000 |

Total omzet Nindy sepanjang 2026 di bawah batas Rp 4,8M. Jadi sejak awal 2027, ia masih boleh menggunakan PPh Final UMKM.

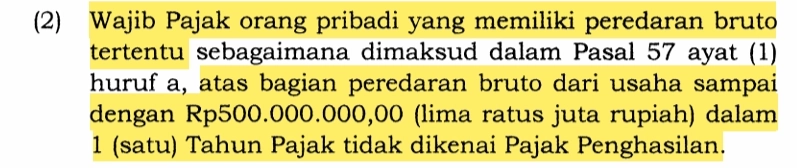

Tidak semua penghasilan Nindy yang diperhitungkan jadi omzet kena tarif PPh 0,5%. Untuk menghitung PPh Final UMKM, ia cukup jumlahkan omzet dari semua cabang UD Boga Mekar. Lalu jangan lupa—sesuai Pasal 60 Ayat (2) di PP 55/2022, pemilik UD punya ‘senjata rahasia’ ini :

Karena omzet hingga Rp 500 juta bebas PPh, artinya sisa omzet Nindy yang kena PPh adalah Rp 4M. Kalau dikenakan tarif 0,5%, jumlah PPh Final UMKM Nindy selama tahun 2026 adalah Rp 20 juta.

#2: Apa pemilik PT Perorangan saja masih bisa menggunakan PPh Final UMKM?

PT Perorangan masih boleh menggunakan PPh Final UMKM kalau pemiliknya bukan pekerja bebas (freelancer) dan omzetnya tahun lalu di bawah Rp 4,8M. Fasilitas ini tidak memiliki batas waktu empat tahun seperti dulu.

Contohnya, Nando punya PT Perorangan yang memproduksi peralatan olahraga bernama PT Bugar Jaya. Sepanjang 2026, omzetnya sebesar Rp 4,5M. Jadi PT Bugar Jaya masih boleh menggunakan PPh Final UMKM sejak awal 2027.

Berapa PPh Final UMKM yang harus dibayar PT Nando selama 2026? PT Perorangan tidak dapat omzet bebas pajak seperti UD. Artinya omzet Rp 4,5M langsung dikalikan 0,5%, hasilnya Rp 22,5 juta.

#3: Apa pemilik PT Perorangan yang merangkap freelancer masih bisa menggunakan PPh Final UMKM?

Pemilik PT Perorangan yang merangkap freelancer bisa menggunakan PPh Final UMKM maksimal hingga akhir 2026 saja. Pemerintah beralasan freelancer bisa curi-curi memasukkan fee-nya sebagai omzet PT Perorangan agar kena tarif 0,5% padahal seharusnya progresif (5%, 15%, 25%, dst.)

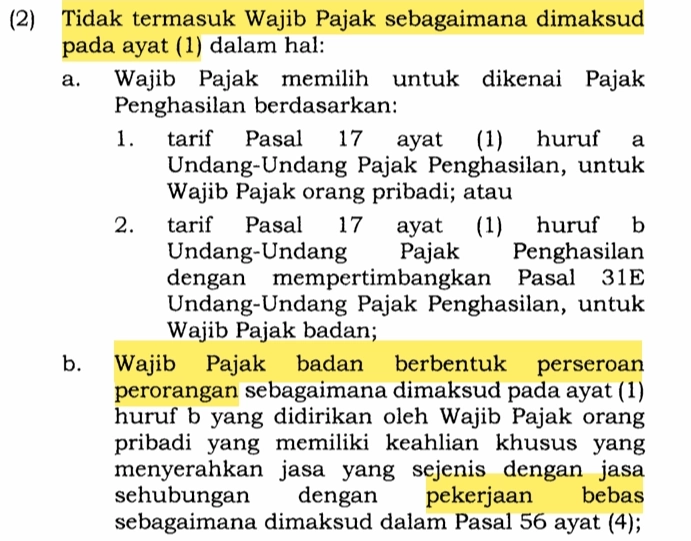

Pasal 57 Ayat (2) huruf b di PP 20/2026 menjelaskan larangan PPh Final UMKM untuk PT Perorangan yang dimiliki freelancer :

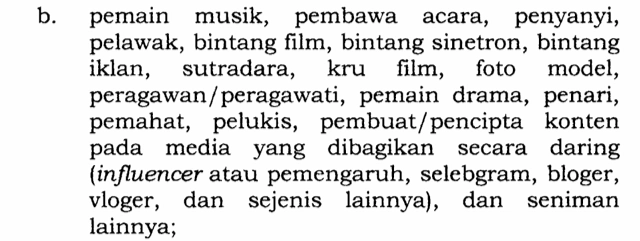

Apa saja jasa freelance yang dimaksud pemerintah dalam gambar di atas? Daftar lengkapnya ada di Pasal 56 Ayat (4) dalam PP 20/2026. Update-nya hanya di huruf b, yaitu :

Kita bahas dari sisi Nando, pemilik PT Perorangan—PT Bugar Jaya. Sejak 2026, Nando aktif membuat konten gym dan tips kebugaran di media sosialnya. Kontennya cukup ramai, sehingga ia semakin serius untuk menjadi influencer.

Tahun 2026 adalah kesempatan terakhir PT Bugar Jaya menggunakan PPh Final UMKM. Mulai Januari 2027, PT Bugar Jaya harus menggunakan pembukuan seterusnya walaupun omzetnya di bawah Rp 4,8M.

Kalau usaha Anda terpaksa pakai pembukuan, seberapa jauh sih bedanya dengan PPh Final UMKM? Cek penjelasannya di Apa Efeknya Kalau Pakai Pembukuan, Pencatatan, atau PPh Final UMKM?

#4: Apa pemilik UD sekaligus PT Perorangan masih bisa menggunakan PPh Final UMKM?

Pemilik UD sekaligus PT Perorangan masih bisa menggunakan PPh Final UMKM selama total omzetnya tahun lalu di bawah Rp 4,8M. Untuk memastikan, jumlahkan semua nilai ini :

- Omzet semua UD dan PT Perorangan yang Anda miliki,

- Fee dari semua kegiatan freelance yang Anda jalani, dan

- Semua penghasilan dari luar negeri.

Kita gunakan contoh Nindy yang punya toko roti UD Boga Mekar. Anggap saja di tahun 2026 ini ia membuat PT Perorangan untuk memproduksi bahan-bahan rotinya, yaitu PT Boga Langgeng. Tabel ini menunjukkan hasil gabungan omzet yang diperhitungkan DJP :

| Jenis Penghasilan |

Nilai Penghasilan (dalam Rp) |

|---|---|

|

Omzet dari UD Boga Mekar - Cabang Surabaya Barat |

3.500.000.000 |

|

Omzet dari UD Boga Mekar - Cabang Surabaya Selatan |

1.000.000.000 |

| Omzet dari PT Boga Langgeng | 1.500.000.000 |

| Total Omzet | 6.000.000.000 |

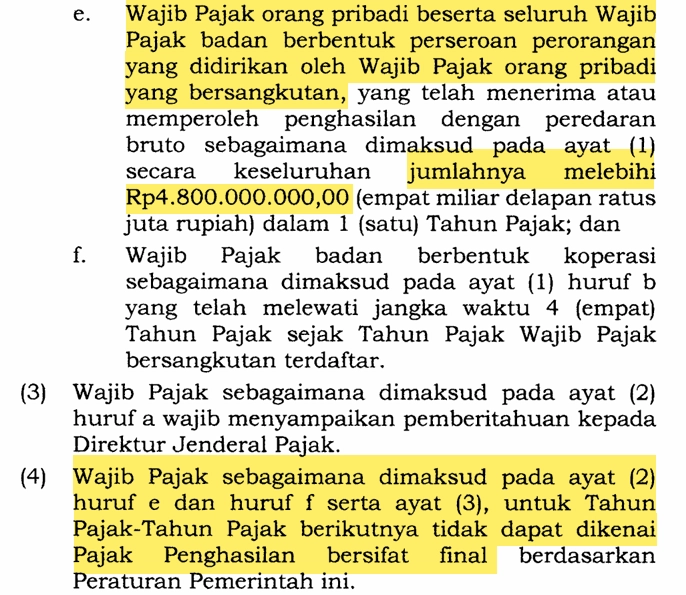

Karena total omzet Nindy sepanjang tahun 2026 lebih besar dari Rp 4,8M, UD Boga Mekar dan PT Boga Langgeng sama-sama tidak bisa menggunakan PPh Final UMKM per tahun 2027. Mereka harus menggunakan pembukuan seterusnya.

Kasus Nindy ini ‘disemprit’ pemerintah dalam Pasal 57 Ayat (2) huruf e di PP 20/2026. Konsekuensinya ada di Ayat (4), yaitu larangan menggunakan PPh Final UMKM.

Akhir Kata

Untuk menghitung PPh UD atau PT Perorangan Anda di 2026, ingat bahwa :

- Pemilik UD : Bisa menggunakan tarif 0,5% seterusnya, asalkan omzet gabungan di bawah Rp 4,8M.

- PT Perorangan : Bisa menggunakan tarif 0,5% seterusnya, asalkan pemilik bukan freelancer dan omzet gabungan di bawah Rp 4,8M.

Kalau dikupas tuntas, PP 20/2026 ini sebenarnya ingin memberi keadilan yang terbaik untuk UMKM Indonesia. Pemerintah berharap aturan ini bisa memperpanjang nafas pengusaha yang baru merintis, kesulitan dana, atau di ambang pailit.

Tapi aturan main yang semakin ketat, penghitungan omzet yang seakan ‘mau menang sendiri’, dan penandatanganannya yang diundur berbulan-bulan sebenarnya malah memberi kesan tidak ikhlas. Ibarat benang, PP 55/2022 yang sudah mudah dicerna UMKM malah dipelintir lagi jadi PP 20/2026.

Tahun 2026, pemerintah sedang gencar-gencarnya menertibkan administrasi usaha di Indonesia. Untuk cek apa saja kewajiban lapor Anda, baca juga Tahun 2026, Usaha Anda Harus Lapor ke 4 Lembaga Pemerintah Ini

Kalau Anda mempunyai pertanyaan, Anda bisa isi form ini di halaman utama IndoTaxNav. Kami akan berusaha membalas ‘segercep’ mungkin ya!

Anda juga bisa menghubungi :

- Account Representative (AR) dari Kantor Pelayanan Pajak (KPP) tempat Anda terdaftar,

- Konsultan pajak Anda,

- Layanan informasi melalui website resmi pajak.go.id, atau

- Kring Pajak di 1500200.

Jangan lupa cek artikel IndoTaxNav selanjutnya untuk tips dan info perpajakan lainnya!