Ilustrasi divisi pajak di suatu perusahaan (Sumber: Kindel Media, Pexels)

Musim keramat untuk akuntan dan konsultan pajak sudah tiba.

Setelah lapor Surat Pemberitahuan (SPT) Tahunan Pribadi diri sendiri, sekarang waktunya input SPT Tahunan Badan tempat kerja Anda di Coretax!

Jangan lupa ya—SPT Tahunan 2025 sudah tidak lewat DJP Online lagi, tapi 100% di Coretax.

Untuk cek dokumen apa saja yang harus Anda siapkan sebelum lapor SPT Badan di Coretax, baca juga SPT Tahunan Badan 2025: Dokumen Apa Saja yang Dibutuhkan?

Supaya Anda tidak sampai migrain menebak fitur apa saja yang berubah, berikut ini tabel perbandingan SPT Badan yang lama dan baru :

| DJP Online | Coretax |

|---|---|

|

Tidak ada data yang otomatis muncul |

Data dari Bukti Potong (Bupot) akan otomatis muncul atau pre-populated |

| Harus input data satu per satu |

Beberapa data seperti daftar penyusutan dan biaya entertainment bisa diimpor dengan Excel |

|

Data yang diminta secukupnya saja |

Data yang diminta lebih bervariasi |

|

Draf SPT tidak bisa disimpan di tengah proses pengisian |

Draf SPT bisa disimpan di tengah proses pengisian, jadi bisa dilanjutkan kapanpun |

Poin plus Coretax, Anda cukup jawab beberapa pertanyaan ‘pilihan berganda’ di halaman induk untuk memunculkan lampiran yang perlu Anda isi.

Untuk mengurangi kemungkinan salah hitung, sebaiknya Anda mengerjakan SPT Badan dengan urutan ini :

- Pilih jawaban Anda di halaman induk supaya lampiran bermunculan

- Lengkapi setiap lampiran yang muncul

- Periksa apakah isian Anda di lampiran sudah terpindah ke halaman induk

- Periksa apakah penghitungan otomatis di halaman induk sudah benar

Halaman induk SPT Badan terdiri dari bagian A - H, tapi tidak semuanya perlu diisi kok.

Artikel ini akan menunjukkan kunci jawaban untuk Badan yang menggunakan pembukuan saja, bukan Pajak Penghasilan (PPh) Final UMKM 0,5%.

Untuk cek cara isi halaman induk untuk Badan dengan PPh Final UMKM, baca juga SPT Tahunan UMKM Badan 2025: Cara Mengisi Halaman Induk di Coretax

Sesuaikan jawaban Anda dengan keadaan Badan di tahun 2025 lalu ya! Pilihan yang berwarna hijau sifatnya mutlak, sedangkan yang kuning bisa Anda sesuaikan dengan keadaan Anda.

#1: Cara mengisi Bagian B (Informasi Laporan Keuangan)

Pertama, Anda harus pilih sektor usaha Badan sesuai dengan Klasifikasi Lapangan Usaha (KLU). Yang paling sering dipilih yaitu Dagang, Jasa, atau Manufaktur.

Begitu Anda pilih, Lampiran 1 (L-1) yang sesuai akan langsung muncul. Tapi sekali muncul, ia tidak bisa hilang. Jadi kalau Anda salah pilih, klik tombol refresh abu-abu.

Pertanyaan berikutnya bisa Anda sesuaikan dengan kondisi Badan.

Kalau laporan keuangannya memang diaudit Akuntan Publik, Anda bisa jawab Ya. Nanti, Anda harus isi Nomor Pokok Wajib Pajak (NPWP) dan nama Kantor Akuntan Publik (KAP) tersebut.

Kalau diaudit akuntan biasa, jawab saja Tidak.

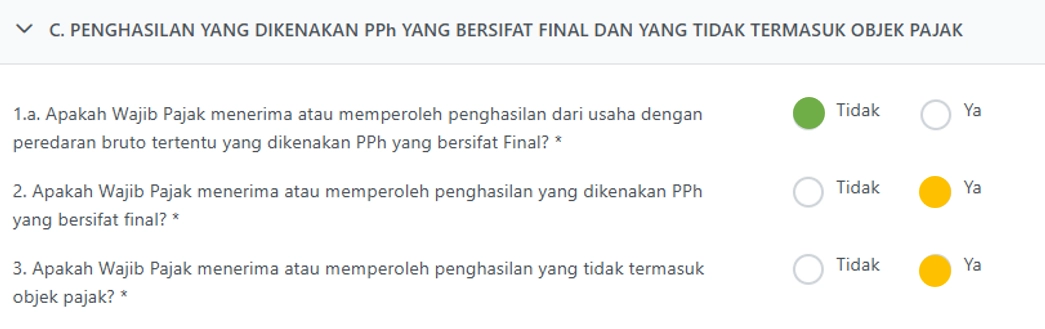

#2: Cara mengisi Bagian C (Penghasilan Dikenakan PPh Final dan Bukan Objek Pajak)

Artikel ini hanya fokus pada Badan yang menjalankan pembukuan, jadi pertanyaan nomor 1a tentang PPh Final UMKM dijawab Tidak.

Selain itu, Anda bisa menyesuaikan isian untuk pertanyaan berikut :

-

Penghasilan yang dikenakan PPh Final contohnya bunga obligasi, penghasilan sewa tanah dan bangunan, atau hadiah undian.

Penghasilan ini hanya dipajaki sekali, tidak mempengaruhi nilai PPh Kurang / Lebih Bayar Anda di Bagian F.

-

Penghasilan yang bukan objek pajak contohnya klaim asuransi atau dividen.

Penghasilan di kategori ini tidak dipajaki sama sekali, jadi tidak berpengaruh di Bagian F juga.

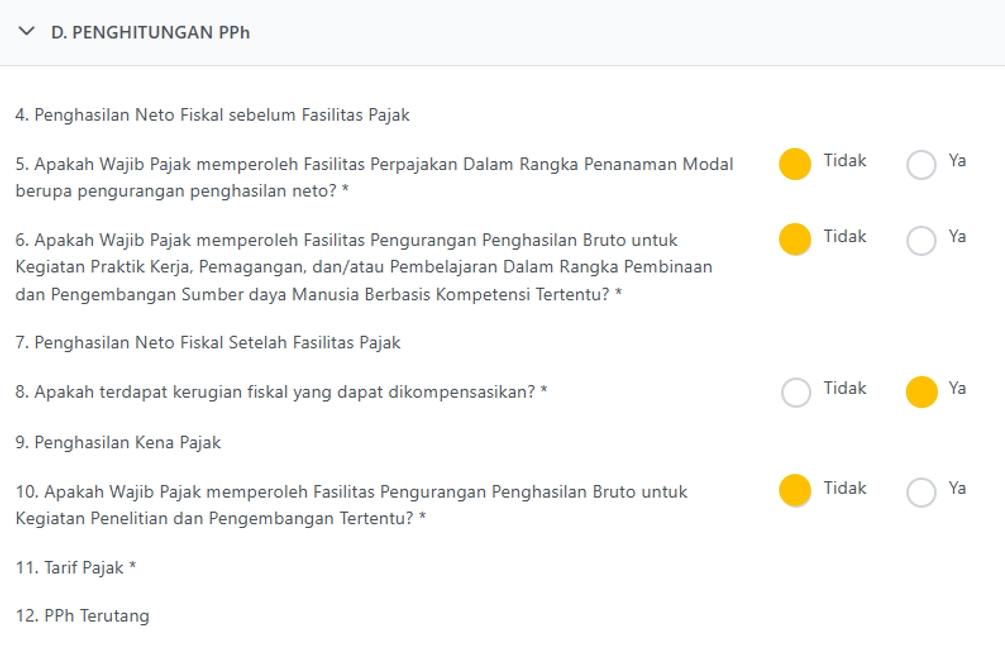

#3: Cara mengisi Bagian D (Penghitungan PPh)

Fasilitas perpajakan di nomor 5, 6, dan 10 cukup jarang diberikan. Kalau tidak relevan untuk Badan Anda, jawab Tidak saja.

Nah, kalau kompensasi kerugian fiskal mungkin lebih banyak Badan yang relate. Ini adalah rugi pajak dalam lima tahun ke belakang yang bisa mengurangi PPh.

Kalau Anda punya sisa rugi pajak yang belum dikompensasikan, jawab Ya. Siapkan datanya juga untuk dimasukkan di lampiran nanti.

Kalau sisa rugi sudah habis atau Badan Anda memang tidak pernah rugi, jawab Tidak.

Bagaimana dengan tarif pajak? Coretax memberikan beberapa pilihan dari Undang-Undang (UU) PPh :

-

Tarif Pasal 17 (1) huruf b, yaitu 22% untuk Badan dengan omzet minimal Rp 50M di tahun tersebut.

-

Tarif Pasal 17 (2b), yaitu 19% untuk Perusahaan Terbuka yang memenuhi syarat tertentu di tahun tersebut.

-

Tarif Pasal 31E (1), yaitu 11% untuk Badan dengan omzet maksimal Rp 4,8M di tahun tersebut.

Berlaku juga untuk Badan dengan omzet antara Rp 4,8M - Rp 50M. Mereka akan mendapatkan diskon tarif 50% untuk sebagian penghasilannya.

Ada juga pilihan Tarif Lainnya yang bisa Anda isi sendiri.

Di artikel ini, kita asumsi Badan menggunakan Tarif Pasal 31E (1) ya. Ini karena ada fasilitas diskon dan memunculkan lampiran sendiri, jadi cocok dijadikan contoh.

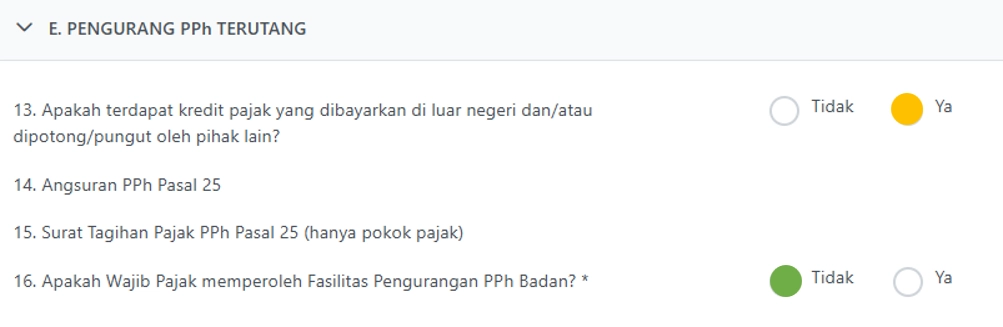

#4: Cara mengisi Bagian E (Pengurang PPh Terutang)

Kalau Badan Anda menerima penghasilan dari Indonesia yang sudah dipotong pajak, jawab Ya. Begitu juga kalau Anda punya penghasilan luar negeri.

Sedangkan untuk fasilitas pengurangan PPh Badan jarang diberikan, jadi Anda bisa jawab Tidak.

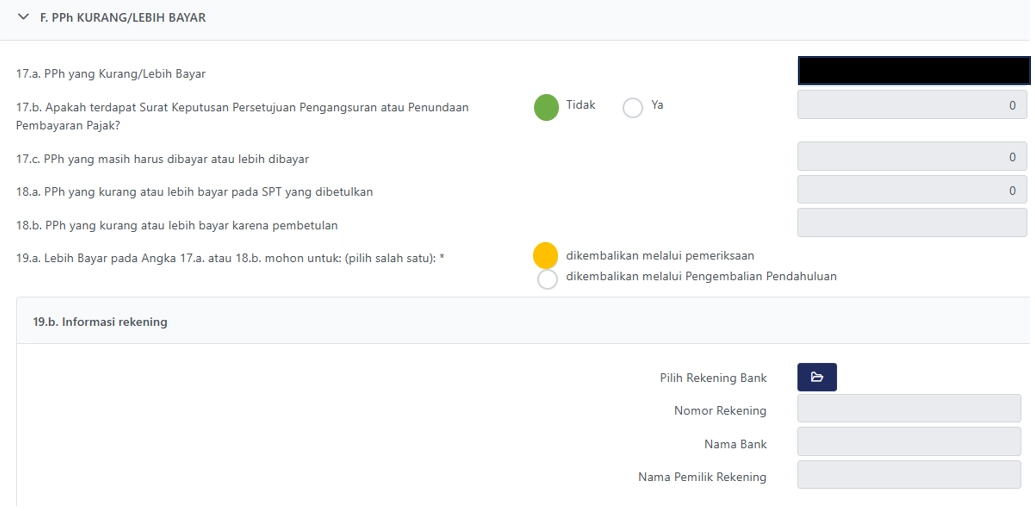

#5: Cara mengisi Bagian F (PPh Kurang / Lebih Bayar)

Kalau Badan tidak mengajukan pengangsuran atau penundaan bayar pajak, jawab Tidak di pertanyaan nomor 17b.

Nah, nomor 19a baru bisa Anda jawab setelah lampiran Anda lengkap terisi karena Anda belum tahu kondisi SPT Tahunan akan kurang atau lebih bayar.

Nanti kalau nomor 17a Anda menunjukkan lebih bayar, Anda bisa pilih cara pengembalian dana dan rekening banknya.

#6: Cara mengisi Bagian G (Penghitungan PPh 25 Tahun Berjalan)

Kalau Anda harus menyampaikan penghitungan PPh 25 ke DJP, jawab Ya. Nanti Anda harus melampirkan hitungannya di akhir SPT Tahunan ini.

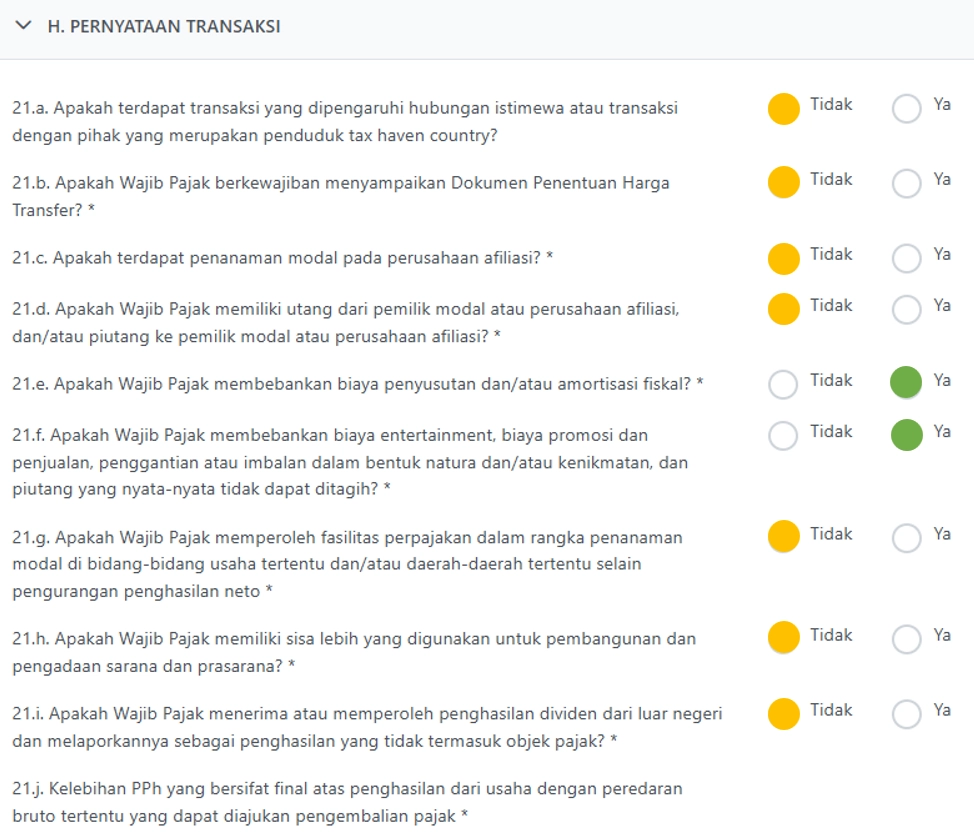

#7: Cara mengisi Bagian H (Pernyataan Transaksi)

Dibandingkan dengan SPT Tahunan Pribadi, bagian Pernyataan Transaksi di SPT Tahunan Badan jauh lebih kompleks.

Berikut adalah penjelasan untuk beberapa istilah yang menggunakan bahasa UU :

| 21a. Hubungan istimewa |

Hubungan khusus antara Badan dengan penjual atau pembelinya. |

|

21a. Transaksi dengan penduduk tax haven country |

Penduduk dari negara yang pajaknya relatif murah. |

|

21b. Dokumen Penentuan Harga Transfer (Transfer Pricing) |

Dokumen yang menjelaskan transaksi hubungan istimewa. |

|

21c. Penanaman modal pada perusahaan afiliasi |

Badan berinvestasi pada anak perusahaan atau sister company. |

|

21d. Pemilik modal |

Pemegang saham Badan. |

|

21e. Biaya penyusutan dan amortisasi fiskal |

Biaya penurunan nilai aset yang diakui selama masa manfaatnya, contoh :

|

| 21f. Biaya entertainment |

Biaya untuk menjamu pihak eksternal, contoh :

|

| 21f. Biaya promosi dan penjualan |

Biaya untuk meningkatkan penjualan Badan, contoh :

|

|

21f. Penggantian atau imbalan dalam bentuk natura atau kenikmatan |

Biaya untuk menjamu pihak internal, contoh :

|

|

21f. Piutang yang nyata-nyata tidak dapat ditagih |

Piutang dari pembeli atau klien yang memang sudah tidak bisa bayar (pailit, bubar, dll.) |

Jawaban Ya dan Tidak bisa Anda sesuaikan dengan kondisi Badan Anda ya!

Kalau di artikel ini, hanya nomor 21e dan 21f yang dijawab Ya. Keduanya memang jenis transaksi yang paling umum, sedangkan yang lainnya cukup jarang.

Akhir Kata

Tabel berikut menunjukkan lampiran yang harus Anda isi kalau Anda 100% mengikuti isian SPT Tahunan Badan di artikel ini :

| Nama Lampiran | Isi Lampiran |

|---|---|

|

Lampiran 1 (wajib untuk semua Badan) |

Rekonsiliasi Laporan Keuangan untuk sektor usaha (pilih salah satu) : 1A - Umum 1B - Manufaktur 1C - Dagang 1D - Jasa 1E - Bank Konvensional 1F - Dana Pensiun 1G - Asuransi 1H - Properti 1I - Bank Syariah 1J - Infrastruktur 1K - Sekuritas 1L - Pembiayaan |

|

Lampiran 2 (wajib untuk semua Badan) |

A. Daftar Pemegang Saham / Pemilik Modal, Jumlah Modal Disetor, dan Dividen yang Dibagikan |

| Lampiran 3 |

A. Penghasilan dari Luar Negeri B. PPh yang Dipotong / Dipungut Pihak Lain |

| Lampiran 4 |

A. Penghasilan yang Dikenakan PPh yang Bersifat Final B. Penghasilan yang Tidak Termasuk Objek Pajak |

|

Lampiran 6 |

Angsuran PPh Tahun Berjalan |

|

Lampiran 7 |

Penghitungan Kompensasi Kerugian Fiskal |

| Lampiran 8 |

Penghitungan PPh Terutang dengan Tarif Pasal 31E (1) |

|

Lampiran 9 |

Daftar Penyusutan dan Amortisasi Fiskal |

| Lampiran 11A |

I. Daftar Nominatif Biaya Promosi dan Penjualan, Natura atau Kenikmatan II. Daftar Nominatif Biaya Entertainment III. Daftar Piutang yang Nyata-Nyata Tidak Dapat Ditagih IV. Rincian bagi Pemberi Natura atau Kenikmatan V. Daftar Debitur Non-Performing Loan |

|

Lampiran 11B (wajib untuk semua Badan) |

Penghitungan Biaya Pinjaman yang Dapat Dibebankan |

Apa semuanya itu harus langsung diisi setelah halaman induk sudah lengkap?

Tenang—sekarang ada tombol Simpan Konsep di Coretax. Kalau mata sudah mulai berair atau kepala Anda mulai cenat-cenut, klik tombol itu dan tutup dulu Coretax Anda.

Semangat ya, sesama kaum budak korporat!

Kalau Anda mempunyai pertanyaan, Anda bisa isi form ini di halaman utama IndoTaxNav. Kami akan berusaha membalas ‘segercep’ mungkin ya!

Anda juga bisa menghubungi :

- Account Representative (AR) dari Kantor Pelayanan Pajak (KPP) tempat Anda terdaftar,

- Konsultan pajak Anda,

- Layanan informasi melalui website resmi pajak.go.id, atau

- Kring Pajak di 1500200.

Jangan lupa cek artikel IndoTaxNav selanjutnya untuk tips dan info perpajakan lainnya!