Ilustrasi dua pekerja wanita di suatu pabrik (Sumber: Jsme Mila, Pexels)

Halo, bos perintis PT Perorangan, PT, CV, dan sejenisnya! Kalau omzet usaha Anda selama tahun 2025 di bawah Rp 4,8M, Badan Anda bisa disebut UMKM.

Nah, kalau di bulan Maret Anda sudah lapor Surat Pemberitahuan (SPT) Tahunan Pribadi, bulan April ini giliran SPT Tahunan Badan di Coretax ya!

Supaya Anda tidak perlu meramal fitur apa saja yang berubah, berikut ini tabel perbandingan SPT Badan yang lama dan baru :

| DJP Online | Coretax |

|---|---|

|

Tidak ada data yang otomatis muncul |

Data dari Bukti Potong (Bupot) akan otomatis muncul atau pre-populated |

|

Harus input data satu per satu |

Beberapa data seperti daftar penyusutan dan biaya entertainment bisa diimpor dengan Excel |

|

Data yang diminta secukupnya saja |

Data yang diminta lebih bervariasi |

|

Draf SPT tidak bisa disimpan di tengah proses pengisian |

Draf SPT bisa disimpan di tengah proses pengisian, jadi bisa dilanjutkan kapanpun |

Poin plus Coretax, Anda cukup jawab beberapa pertanyaan ‘pilihan berganda’ di halaman induk untuk memunculkan lampiran yang perlu Anda isi.

Untuk mengurangi kemungkinan salah hitung, sebaiknya Anda mengerjakan SPT Badan dengan urutan ini :

- Pilih jawaban Anda di halaman induk supaya lampiran bermunculan

- Lengkapi setiap lampiran yang muncul

- Periksa apakah isian Anda di lampiran sudah terpindah ke halaman induk

- Periksa apakah penghitungan otomatis di halaman induk sudah benar

Halaman induk SPT Badan terdiri dari bagian A - H, tapi tidak semuanya perlu diisi kok.

Artikel ini akan menunjukkan kunci jawaban untuk Badan yang menggunakan Pajak Penghasilan (PPh) Final UMKM 0,5%, bukan pembukuan.

Kalau UMKM Badan Anda menggunakan pembukuan, baca juga SPT Tahunan Badan 2025: Cara Mengisi Halaman Induk di Coretax

Sesuaikan jawaban Anda dengan keadaan UMKM Badan di tahun 2025 lalu ya! Pilihan yang berwarna hijau sifatnya mutlak, sedangkan yang kuning bisa Anda sesuaikan dengan keadaan Anda.

#1: Cara mengisi Bagian B (Informasi Laporan Keuangan)

Pertama, Anda harus pilih sektor usaha UMKM Badan sesuai dengan Klasifikasi Lapangan Usaha (KLU). Yang paling sering dipilih yaitu Dagang, Jasa, atau Manufaktur.

Begitu Anda pilih, Lampiran 1 (L1) yang sesuai akan langsung muncul. Tapi sekali muncul, ia tidak bisa hilang. Jadi kalau Anda salah pilih, klik tombol refresh abu-abu.

Pertanyaan berikutnya bisa Anda sesuaikan dengan kondisi UMKM Badan.

Kalau laporan keuangannya memang diaudit Akuntan Publik, Anda bisa jawab Ya. Nanti, Anda harus isi Nomor Pokok Wajib Pajak (NPWP) dan nama Kantor Akuntan Publik (KAP) tersebut.

Kalau diaudit akuntan biasa, jawab saja Tidak.

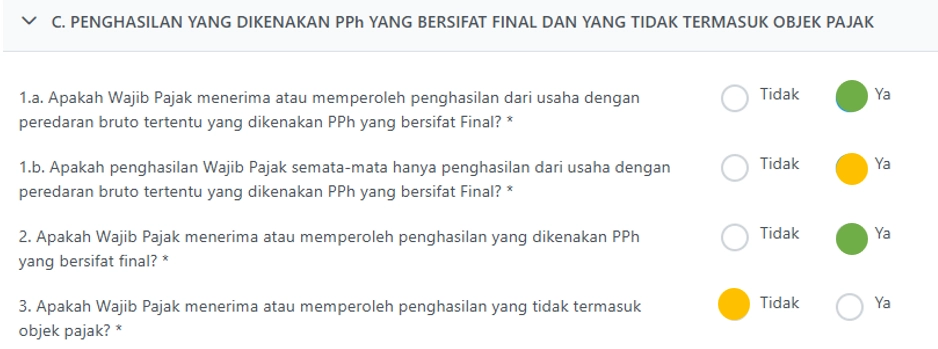

#2: Cara mengisi Bagian C (Penghasilan Dikenakan PPh Final dan Bukan Objek Pajak)

Artikel ini hanya fokus pada Badan yang menggunakan PPh Final UMKM, jadi pertanyaan nomor 1a dan 2 tentang PPh Final UMKM wajib Anda jawab Ya. Kalau kelewatan, Anda tidak bisa lapor pembayaran PPh 0,5% Anda selama tahun 2025 lho.

Pertanyaan nomor 1b tergantung—apa UMKM Badan terima penghasilan dari usaha saja, atau ada yang di luar usaha. Di artikel ini, kita asumsi tidak ada penghasilan di luar usaha. Jadi dijawab Ya.

Kalau UMKM Badan Anda punya penghasilan di luar usaha yang bukan objek pajak—seperti klaim asuransi atau dividen—Anda bisa jawab Ya di nomor 3. Penghasilan di kategori ini tidak dipajaki sama sekali, jadi tidak berpengaruh di Bagian F juga.

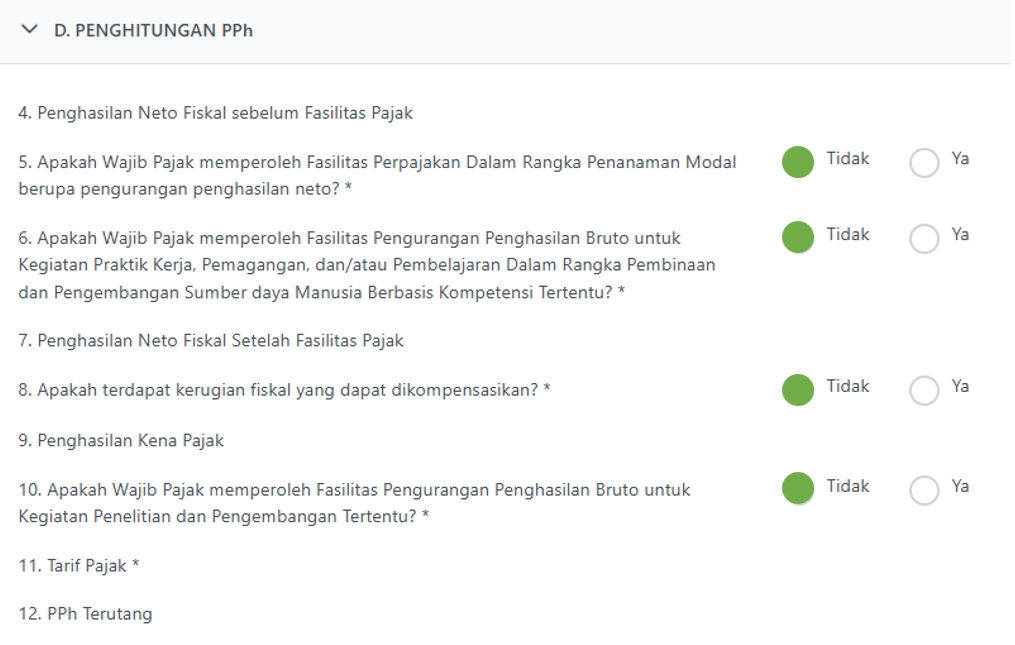

#3: Cara mengisi Bagian D (Penghitungan PPh)

Semua pertanyaan di bagian ini bisa Anda jawab Tidak.

UMKM Badan tidak bisa menerima fasilitas perpajakan dan memperhitungkan kompensasi kerugian fiskal.

Bagaimana dengan tarif pajak? Di Coretax ada beberapa pilihan dari Undang-Undang (UU) PPh.

Tapi karena UMKM Badan hanya dikenakan tarif 0,5% dari omzet usahanya, silahkan isi 0 di kolom Tarif Lainnya. Penghitungan dengan tarif 0,5% itu di halaman lain, bukan di halaman induk.

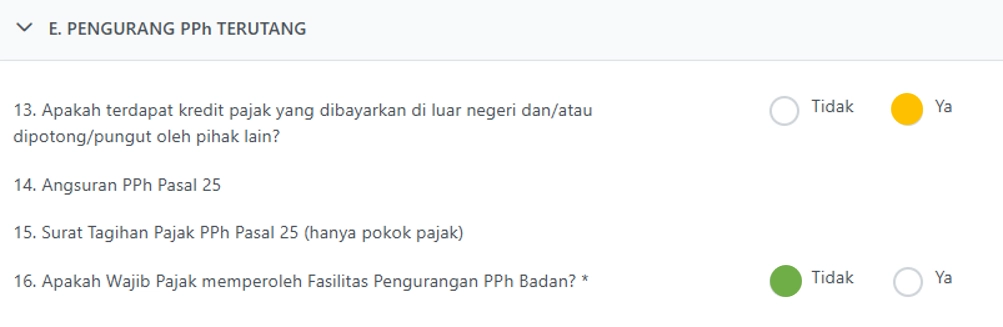

#4: Cara mengisi Bagian E (Pengurang PPh Terutang)

Kalau UMKM Badan Anda menerima penghasilan dari Indonesia yang sudah dipotong pajak, jawab Ya. Begitu juga kalau ada penghasilan luar negeri. Tapi di artikel ini, asumsinya penghasilan UMKM Badan dari Indonesia semua ya.

Sedangkan untuk fasilitas pengurangan PPh Badan jarang diberikan, jadi Anda bisa jawab Tidak.

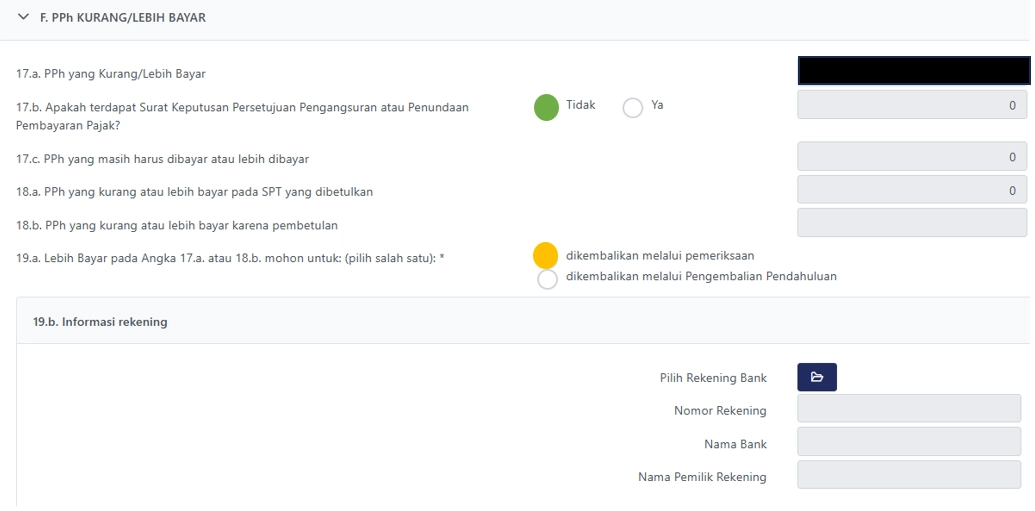

#5: Cara mengisi Bagian F (PPh Kurang / Lebih Bayar)

Kalau UMKM Badan tidak mengajukan pengangsuran atau penundaan bayar pajak, jawab Tidak di pertanyaan nomor 17b.

Nah, nomor 19a baru bisa Anda jawab setelah lampiran Anda lengkap terisi karena Anda belum tahu kondisi SPT Tahunan akan lebih bayar atau nihil.

Nanti kalau nomor 17a Anda menunjukkan lebih bayar, Anda bisa pilih cara pengembalian dana dan rekening banknya.

#6: Cara mengisi Bagian G (Penghitungan PPh 25 Tahun Berjalan)

Usaha Anda menggunakan PPh Final UMKM, jadi Anda tidak perlu menyampaikan penghitungan PPh 25 ke DJP. Jawab saja Tidak.

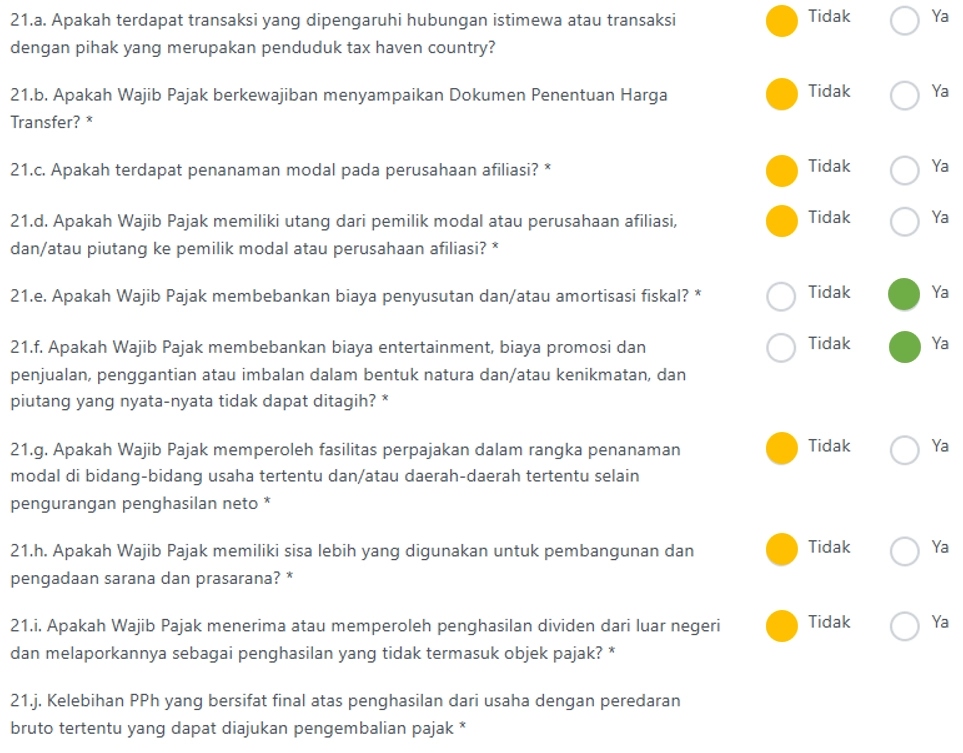

#7: Cara mengisi Bagian H (Pernyataan Transaksi)

Dibandingkan dengan SPT Tahunan Pribadi, bagian Pernyataan Transaksi di SPT Tahunan Badan jauh lebih kompleks.

Berikut adalah penjelasan untuk beberapa istilah yang menggunakan bahasa UU :

| 21a. Hubungan istimewa |

Hubungan khusus antara UMKM Badan dengan penjual atau pembelinya. |

|

21a. Transaksi dengan penduduk tax haven country |

Penduduk dari negara yang pajaknya relatif murah. |

|

21b. Dokumen Penentuan Harga Transfer (Transfer Pricing) |

Dokumen yang menjelaskan transaksi hubungan istimewa. |

|

21c. Penanaman modal pada perusahaan afiliasi |

UMKM Badan berinvestasi pada anak perusahaan atau sister company. |

|

21d. Pemilik modal |

Pemegang saham UMKM Badan. |

|

21e. Biaya penyusutan dan amortisasi fiskal |

Biaya penurunan nilai aset yang diakui selama masa manfaatnya, contoh :

|

| 21f. Biaya entertainment |

Biaya untuk menjamu pihak eksternal, contoh :

|

| 21f. Biaya promosi dan penjualan |

Biaya untuk meningkatkan penjualan UMKM Badan, contoh :

|

|

21f. Penggantian atau imbalan dalam bentuk natura atau kenikmatan |

Biaya untuk menjamu pihak internal, contoh :

|

|

21f. Piutang yang nyata-nyata tidak dapat ditagih |

Piutang dari pembeli atau klien yang memang sudah tidak bisa bayar (pailit, bubar, dll.) |

Jawaban Ya dan Tidak bisa Anda sesuaikan dengan kondisi UMKM Badan Anda ya!

Kalau di laporan keuangan Anda ada biaya sesuai nomor 21e dan 21f, Anda bisa jawab Ya.

Nah, di artikel ini, kita asumsikan hanya ada biaya penyusutan saja. Jadi nomor 21e dijawab Ya, sedangkan nomor 21f dijawab Tidak.

Akhir Kata

Tabel berikut menunjukkan lampiran yang harus Anda isi kalau Anda 100% mengikuti isian SPT Tahunan Badan di artikel ini :

| Nama Lampiran | Isi Lampiran |

|---|---|

|

Lampiran 1 (wajib untuk semua Badan) |

Rekonsiliasi Laporan Keuangan untuk sektor usaha (pilih salah satu) : 1A - Umum 1B - Manufaktur 1C - Dagang 1D - Jasa 1E - Bank Konvensional 1F - Dana Pensiun 1G - Asuransi 1H - Properti 1I - Bank Syariah 1J - Infrastruktur 1K - Sekuritas 1L - Pembiayaan |

|

Lampiran 2 (wajib untuk semua Badan) |

A. Daftar Pemegang Saham / Pemilik Modal, Jumlah Modal Disetor, dan Dividen yang Dibagikan |

|

Lampiran 3 |

B. PPh yang Dipotong / Dipungut Pihak Lain |

| Lampiran 4 |

A. Penghasilan yang Dikenakan PPh yang Bersifat Final |

| Lampiran 5 |

A. Alamat Tempat Kegiatan Usaha B. Rekapitulasi Peredaran Bruto dan PPh yang telah Dibayar |

|

Lampiran 9 |

Daftar Penyusutan dan Amortisasi Fiskal |

|

Lampiran 11B (wajib untuk semua Badan) |

Penghitungan Biaya Pinjaman yang Dapat Dibebankan |

Apa semuanya itu harus langsung diisi setelah halaman induk sudah lengkap?

Tidak perlu sih—sekarang ada tombol Simpan Konsep di Coretax. Jadi bisa Anda lanjutkan lagi kalau mood Anda sudah produktif.

Kalau boleh jujur, halaman tersulit untuk diisi pasti Lampiran 1. UMKM Badan hanya mengandalkan data omzet untuk menghitung pajak, jadi wajar kalau catatan biaya Anda tidak bisa selengkap template Coretax yang muncul.

Tetap semangat ya, pejuang Coretax! Tidak apa-apa kok kalau pakai prinsip alon-alon kelakon sesuai adat Jawa. Yang penting selesai sebelum tanggal 30 April 2026 ya!

Kalau Anda mempunyai pertanyaan, Anda bisa isi form ini di halaman utama IndoTaxNav. Kami akan berusaha membalas ‘segercep’ mungkin!

Anda juga bisa menghubungi :

- Account Representative (AR) dari Kantor Pelayanan Pajak (KPP) tempat Anda terdaftar,

- Konsultan pajak Anda,

- Layanan informasi melalui website resmi pajak.go.id, atau

- Kring Pajak di 1500200.

Jangan lupa cek artikel IndoTaxNav selanjutnya untuk tips dan info perpajakan lainnya!