Ilustrasi tiga pekerja sedang inspeksi pabrik besi (Sumber: Sergey Sergeev, Pexels)

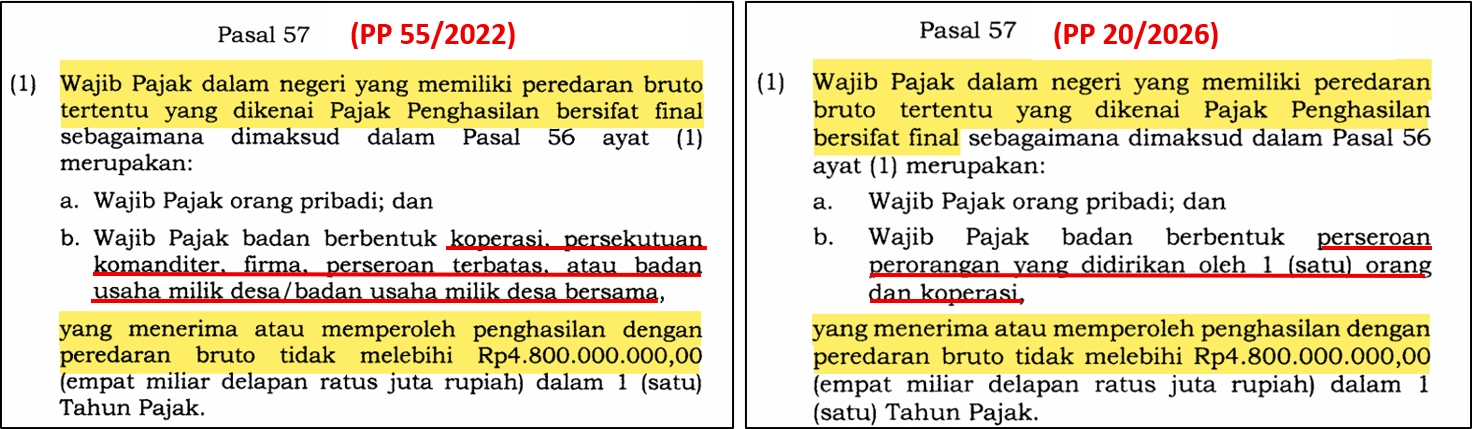

Bos UMKM, siap-siap ya! Kalau usaha Anda bentuknya PT, CV, atau firma, Anda harus berpamitan dengan tarif 0,5% alias Pajak Penghasilan (PPh) Final UMKM.

Setelah sekian lama jadi ‘macan tidur’, pemerintah kembali ‘unjuk gigi’ kepada Wajib Pajak (WP) Badan. Peraturan Pemerintah (PP) Nomor 20 Tahun 2026 memaksa WP Badan—kecuali PT Perorangan—wajib pembukuan, tak peduli berapapun omzetnya.

Sekalian meluruskan misinformasi di media sosial—kewajiban pembukuan dan tarif PPh untuk WP Badan sebenarnya bukan hal baru kok. Sebelum PP 55/2022 berlaku, aturannya memang seperti itu. Pemerintah memang hanya memberi ‘nafas buatan’ sementara untuk WP Badan dengan omzet di bawah Rp 4,8M.

Mari kita bahas efek PP 20/2026 ke PT, CV, atau firma Anda, sekalian cara mulai pembukuan sederhana.

Untuk penjelasan efek PP 20/2026 ke Usaha Dagang (UD) dan PT Perorangan, baca juga PP 20/2026 Sah, UD atau PT Perorangan Saya Masih Bisa Pakai PPh Final 0,5%?

#1: Sampai kapan PT, CV, dan firma boleh menggunakan PPh Final UMKM?

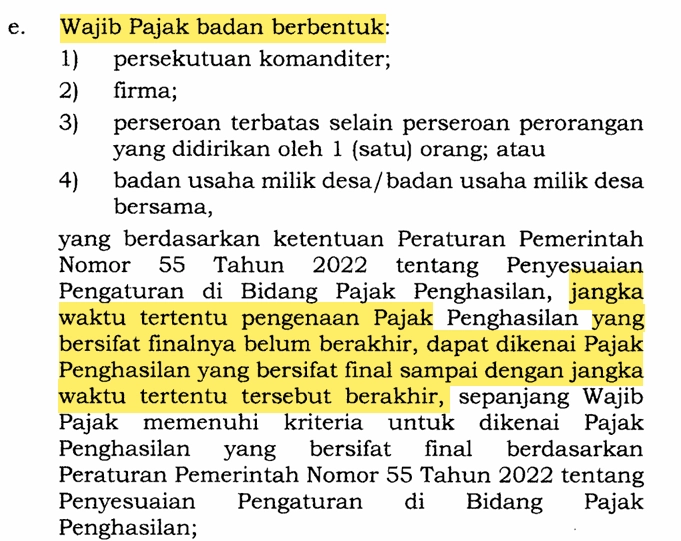

Pasal II nomor 1 huruf e di PP 20/2026 menjelaskan batas waktu PT, CV, dan firma masih bisa menggunakan PPh Final UMKM :

Intinya, PT, CV, dan firma yang menggunakan PPh Final UMKM sebelum PP 20/2026 terbit masih boleh menamatkan jangka waktunya. Sesuai PP 55/2022, jangka waktu untuk PT adalah tiga tahun, sedangkan untuk CV dan firma adalah empat tahun.

Coba Anda hitung—hingga 2026, sudah berapa tahun Badan Anda menggunakan PPh Final UMKM?

- Kalau PT Anda mulai menggunakannya di 2023, batas akhirnya adalah 2025. Per 2026, PT seharusnya beralih ke pembukuan.

- Kalau CV atau firma Anda mulai menggunakannya di 2023, batas akhirnya adalah 2026. Per 2027, CV atau firma Anda seharusnya beralih ke pembukuan.

Kalau PT, CV, atau firma Anda baru berdiri setelah PP 20/2026 sah—tepatnya 22 April 2026—Anda hanya bisa menggunakan pembukuan, tidak bisa PPh Final UMKM.

Syarat berikutnya adalah PT, CV, atau firma yang ingin menggunakan PPh Final UMKM harus beromzet kurang dari Rp 4,8M di tahun sebelumnya.

Misalnya, CV Anda sebenarnya masih bisa menggunakan tarif PPh 0,5% hingga 2026. Tapi ternyata di 2025, omzet CV Anda Rp 5M. Kalau begitu, CV Anda malah harus pembukuan di 2026.

#2: Badan telanjur menggunakan PPh Final UMKM padahal seharusnya pembukuan, solusinya bagaimana?

Kalau PT, CV, atau firma Anda telanjur menggunakan PPh Final UMKM padahal seharusnya pembukuan, wajar saja kok. Selain karena PP 20/2026 molor, bisa jadi Anda tidak sadar kalau masa berlaku tarif 0,5% untuk Badan Anda sudah habis, atau Anda belum selesai menghitung total omzet tahun lalu.

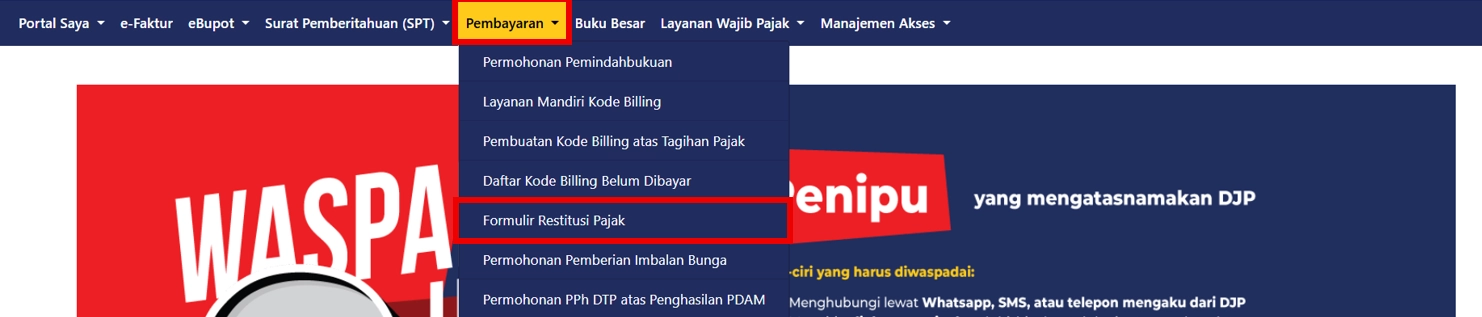

Misalnya, PT Anda telanjur bayar PPh Final UMKM Januari - April 2026 di Coretax, padahal batas penggunaan untuk PT Anda di 2025. Kalau begini, Anda bisa minta kembali dana tersebut dengan menghubungi Account Representative (AR) Kantor Pelayanan Pajak (KPP) tempat PT Anda terdaftar.

AR bisa menuntun Anda untuk buat permohonan restitusi PPh Final UMKM. Tapi kalau ternyata Anda harus ajukan sendiri di Coretax, silakan login dengan akun PT → menu Pembayaran → Formulir Restitusi Pajak.

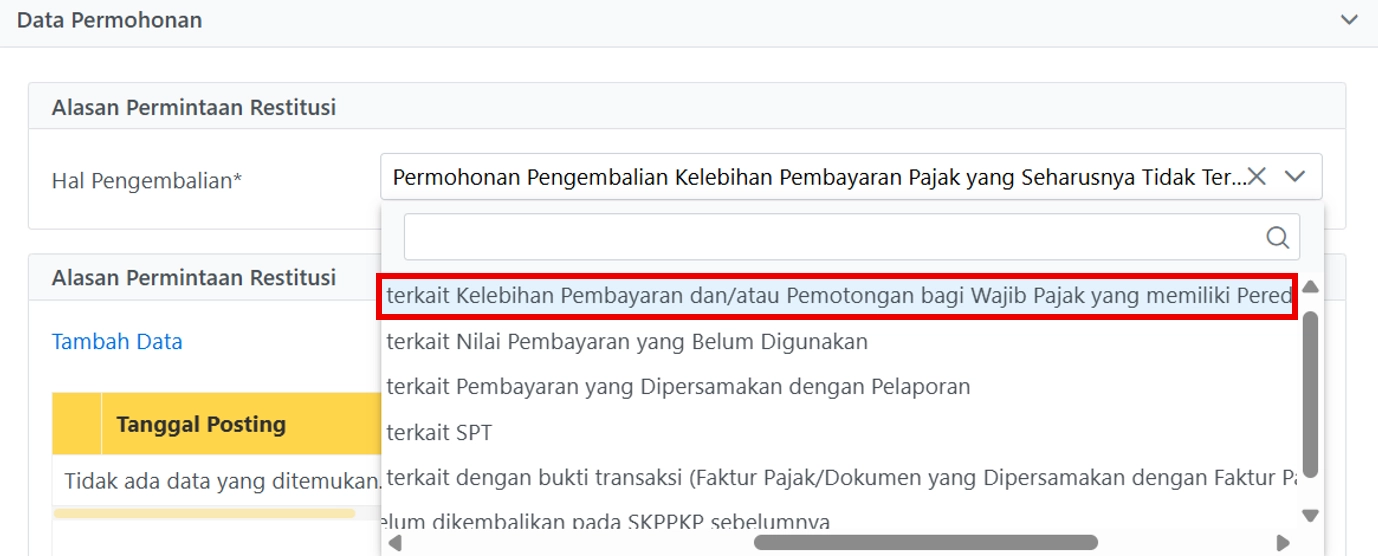

Untuk Alasan Permintaan Restitusi, pilih opsi pertama, “…terkait kelebihan pembayaran dan/atau pemotongan bagi Wajib Pajak yang memiliki peredaran bruto sampai dengan nilai tertentu.”

Lebih baik Anda ajukan restitusi di akhir Tahun Pajak supaya hitungan Anda tidak kacau. Tapi Anda jadi bayar dobel—sudah salah bayar PPh 0,5%, masih harus lunasi PPh di Surat Pemberitahuan (SPT) Tahunan.

#3: Bagaimana cara mulai pembukuan pajak dari nol?

Selama menggunakan PPh Final UMKM, mungkin PT, CV, atau firma Anda hanya terbiasa mencatat transaksi penjualan untuk dijumlahkan jadi omzet bulanan.

Kalau di pembukuan, Direktorat Jenderal Pajak (DJP) akan minta laporan keuangan ini ke PT, CV, atau firma Anda :

| Laporan Keuangan |

Transaksi yang Harus Dicatat |

|---|---|

| Laporan Laba Rugi |

|

|

Laporan Posisi Keuangan atau Neraca per 31 Desember |

a. Uang tunai dan saldo bank b. Piutang yang belum dilunasi pembeli atau klien c. Saldo akhir bahan baku (khusus produksi barang) d. Saldo akhir barang siap jual (khusus jual barang) e. Tanah perusahaan f. Bangunan, mesin, atau kendaraan operasional perusahaan (serta penyusutan nilainya)

a. Utang ke supplier, penyedia jasa, atau pihak lain b. Utang bank

a. Setoran atau tarikan modal pemilik b. Bagi hasil dividen |

Anda harus hati-hati untuk urusan biaya usaha. DJP pasti akan berusaha menekan biaya PT, CV, atau firma Anda supaya PPh yang terutang jadi besar.

Untuk cek biaya usaha apa saja yang aman dari koreksi DJP, baca juga Sesuai Aturan, Ini Kisi-Kisi Biaya Usaha yang Boleh Tembus ke SPT Tahunan Badan

Poin terpenting dari pembukuan adalah kelengkapan dokumen. Nota penjualan, tagihan supplier, akta notaris, dan dokumen penting lainnya harus Anda simpan selama sepuluh tahun. Kondisinya juga harus Anda jaga supaya data tersebut bisa jadi amunisi Anda dalam pemeriksaan pajak. Jadi mulai borong map, odner, dan kardus ya!

Akhir Kata

Perubahan memang menjengkelkan, apalagi di masa suram seperti ini. Cari untung saja susah, buat apa bingung urusan administrasi pajak?

Lewat PP 20/2026 ini, pemerintah sebenarnya berharap PT, CV, atau firma perlahan beranjak dari UMKM ke tingkat yang lebih profesional.

Karena ini masih masa transisi, semoga saja ya pemeriksa DJP maklum kalau ada WP Badan yang pembukuannya kurang tepat, bukan malah curi kesempatan untuk mengenakan sanksi macam-macam.

Tahun 2026, pemerintah sedang gencar-gencarnya menertibkan administrasi usaha di Indonesia. Untuk cek apa saja kewajiban lapor Anda, baca juga Tahun 2026, Usaha Anda Harus Lapor ke 4 Lembaga Pemerintah Ini

Kalau Anda mempunyai pertanyaan, Anda bisa isi form ini di halaman utama IndoTaxNav. Kami akan berusaha membalas ‘segercep’ mungkin ya!

Anda juga bisa menghubungi :

- AR dari KPP tempat Anda terdaftar,

- Konsultan pajak Anda,

- Layanan informasi melalui website resmi pajak.go.id, atau

- Kring Pajak di 1500200.

Jangan lupa cek artikel IndoTaxNav selanjutnya untuk tips dan info perpajakan lainnya!