Ilustrasi ibu lanjut usia membaca tulisan dengan kaca pembesar (Sumber: Anna Shvets, Pexels)

Post-it Kaum Mager 📌

- DJP akan memelototi biaya usaha Anda. Kalau angkanya beda dengan SPT Masa, mereka bisa curiga dan 'surat cinta' pun melayang.

Daftar 'Jodoh' Biaya Usaha :

Biaya Gaji = DPP SPT Masa PPh 21 bulan Januari - Desember

- Biaya Sewa dan Jasa = DPP SPT Masa PPh Unifikasi bulan Januari - Desember

- Biaya Penyusutan = Lampiran 9 SPT Tahunan Badan.

- Kalau ada selisih, jangan dipaksa sama. Cari tahu dulu penyebabnya supaya Anda punya jawaban kalau ditanya pemeriksa.

Tahukah Anda cara Direktorat Jenderal Pajak (DJP) kroscek biaya usaha di Surat Pemberitahuan (SPT) Tahunan Anda tiap tahun?

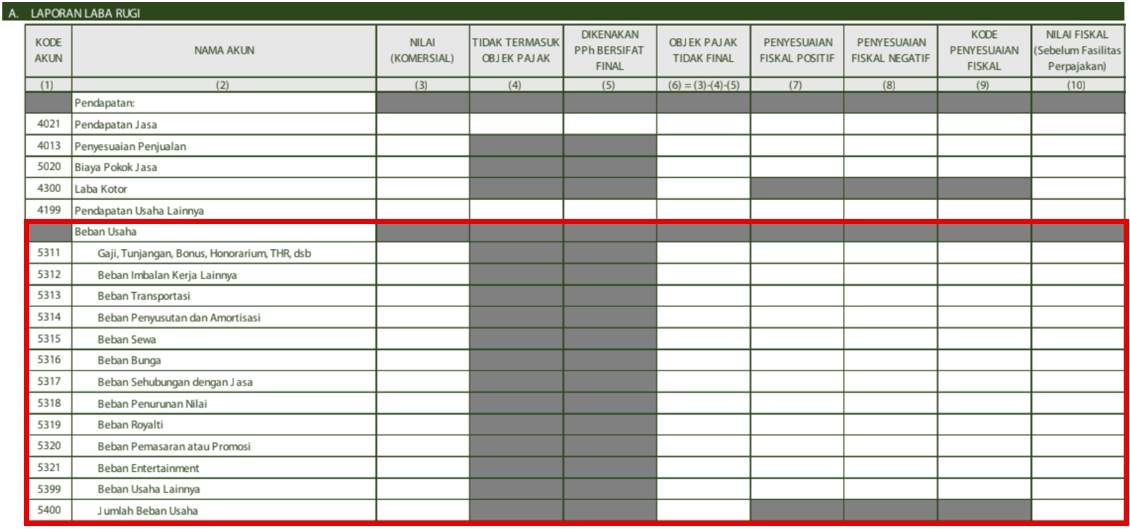

Ya, DJP—atau lebih tepatnya pemeriksa pajak—akan menilai SPT Tahunan Anda seperti dosen memelototi jawaban ujian mahasiswanya. Terutama di bagian biaya usaha, seperti di bawah ini :

Angkanya kebesaran, DJP curiga itu hasil karangan Anda. Kalau kekecilan, DJP senang tapi Anda ngenes karena bayar pajak mahal.

Nah, supaya Anda tidak sepenuhnya menebak-nebak berapa biaya usaha yang wajar menurut DJP, ada tipsnya kok!

Tips pertama—cocokkan biaya usaha dengan Dasar Pengenaan Pajak (DPP) di SPT Tahunan Masa yang sudah Anda laporkan. DPP adalah nilai transaksi yang dikenai pajak.

Tips kedua—cocokkan biaya usaha dengan lampiran SPT Tahunan yang sedang Anda isi sekarang.

Artinya, cocokkan biaya usaha di SPT Tahunan 2025 Anda dengan :

- DPP di SPT Masa bulan Januari - Desember 2025, dan

- Lampiran SPT Tahunan 2025.

Mari kita bedah cara berpikir pemeriksa pajak—sebelum kita keburu terima ‘surat cinta’ mereka!

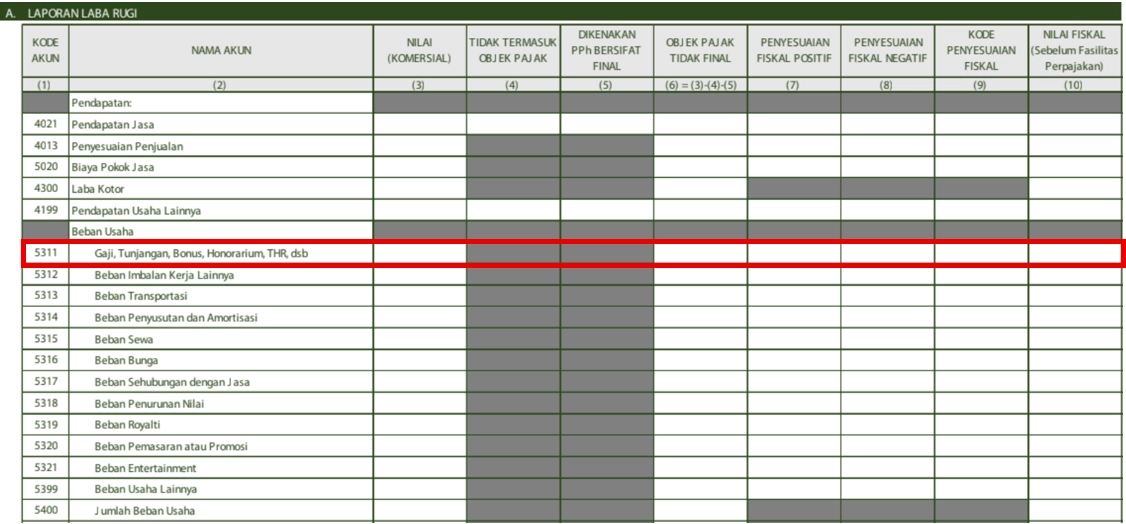

#1: Cocokkan Biaya Gaji, Tunjangan, Bonus, Honorarium, dan THR dengan SPT Masa PPh 21

Kita ambil contoh usaha jasa ekspedisi Pak Hilmi ya, namanya CV Antar Barokah.

Sebagai perusahaan jasa, CV tersebut memiliki divisi Admin berisi lima pegawai tetap dan divisi Pengiriman berisi belasan pegawai tidak tetap.

Sepanjang tahun 2025, CV Antar Barokah sudah melaporkan SPT Masa PPh 21 sejumlah ini :

| Bulan (2025) | DPP (Rp) | PPh 21 (Rp) |

|---|---|---|

| Januari | 40.000.000 | - |

| Februari | 48.500.000 | - |

| Maret | 80.000.000 | 1.200.000 |

| April | 46.500.000 | - |

| Mei | 42.000.000 | - |

| Juni | 41.000.000 | - |

| Juli | 43.750.000 | - |

| Agustus | 42.000.000 | - |

| September | 39.000.000 | - |

| Oktober | 40.000.000 | - |

| November | 45.150.000 | - |

| Desember | (10.150.000) | (400.000) |

| Total | 497.750.000 | 800.000 |

DPP dalam tabel di atas sudah termasuk angka gaji, Tunjangan Hari Raya (THR), dan berbagai iuran Badan Penyelenggara Jaminan Sosial (BPJS) yang ditanggung CV Antar Barokah.

Nah, saat mengisi Lampiran 1D (L1-D) SPT Tahunan Badan di Coretax, CV Antar Barokah mencatat Biaya Gaji sebesar Rp 498 juta. Selisih Rp 250 ribu dengan rekap DPP di tabel sebelumnya.

Pemeriksa DJP paling peka untuk urusan begini. Mereka bisa curiga kalau CV Antar Barokah :

- Belum potong PPh 21 salah satu pegawainya, atau

- Kelebihan potong PPh 21 salah satu pegawainya, atau

- Ada natura untuk pegawai—jadi biaya perusahaan, tapi tidak ditagihkan lewat Bukti Potong (Bupot) ke pegawai.

Supaya tidak begini, CV Antar Barokah harus cari tahu dulu penyebab selisihnya. Jangan sampai memaksa isi Rp 497.750.000 sesuai rekap di tabel.

Angka itu hanya jadi patokan saja. Kalau DJP tahu catatan usaha CV Antar Barokah beda dengan SPT Masanya, masalahnya bisa semakin dalam tuh!

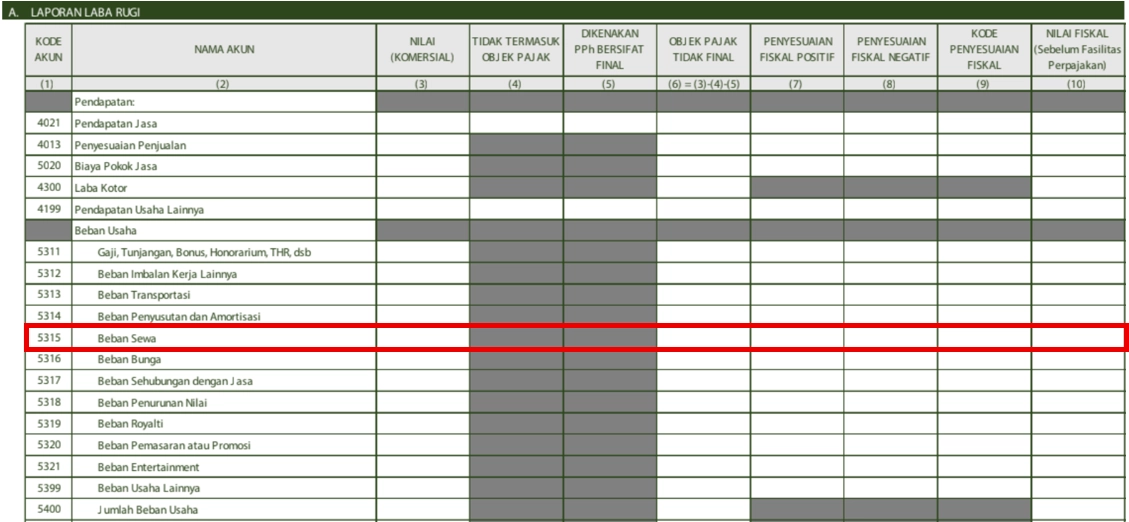

#2: Cocokkan Biaya Sewa dengan SPT Masa PPh Unifikasi

Masih bersama CV Antar Barokah ya!

Sekarang Pak Hilmi ingin melaporkan Biaya Sewa tanah kosong untuk memarkir sepeda motor dan pickup operasionalnya.

Nah, urusan sewa tanah ini masuk ke PPh Pasal 4 Ayat (2). Sepanjang tahun 2025, Pak Hilmi sudah melaporkan pemotongan PPh 4 (2) lewat SPT Masa PPh Unifikasi.

Berikut adalah tabel rekap SPT Masa PPh Unifikasi milik CV Antar Barokah—khusus PPh 4 (2) atas sewa tanah saja :

| Bulan (2025) | DPP (Rp) | PPh 4 Ayat (2) (Rp) |

|---|---|---|

| Januari | 60.000.000 | 6.000.000 |

| April | 60.000.000 | 6.000.000 |

| Juli | 60.000.000 | 6.000.000 |

| Oktober | 60.000.000 | 6.000.000 |

| Total | 240.000.000 | 24.000.000 |

Berdasarkan perjanjian di awal, pemilik tanah akan menagih sewa ke CV Antar Barokah tiap tiga bulan sekali.

Dengan penuh keringat, Pak Hilmi membongkar rekap tagihan sewa dan Bupot PPh Unifikasi yang sudah ia terbitkan. “Duh, jangan-jangan selisih seperti Biaya Gaji tadi?”

Nah kali ini, ia beruntung! Total catatannya sama dengan DPP di SPT Masa PPh Unifikasi—Rp 240 juta sepanjang tahun 2025.

Karena sudah cocok, ia bisa lengkapi Biaya Sewa di bawah ini dan lanjut ke biaya berikutnya!

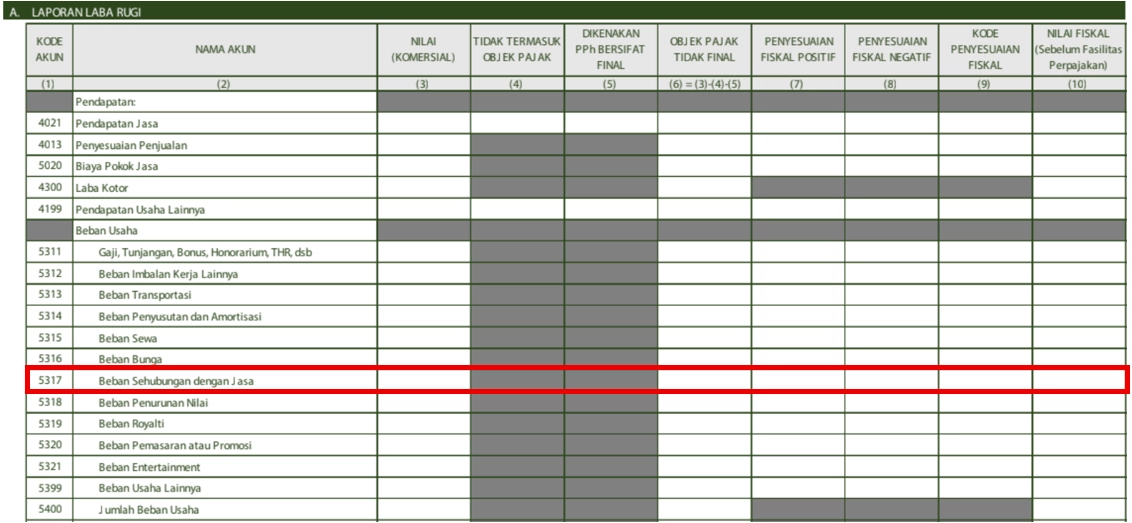

#3: Cocokkan Biaya Sehubungan dengan Jasa dengan SPT Masa PPh Unifikasi

Jasa yang dimaksud beda dengan pegawai CV Antar Barokah ya.

Ini pihak eksternal yang sesekali dipanggil. Mereka dipotong PPh 23 dan masuk ke SPT Masa PPh Unifikasi juga, sama dengan PPh 4 (2).

Sepanjang tahun 2025, Bengkel Khusnul Abdi beberapa kali dipanggil untuk menyervis kendaraan operasional CV Antar Barokah.

Kalau direkap per bulan, DPP dan PPh 23 dari kegiatan servis tersebut adalah sebesar :

| Bulan (2025) | DPP (Rp) | PPh 23 (Rp) |

|---|---|---|

| Mei | 23.000.000 | 460.000 |

| Agustus | 25.000.000 | 500.000 |

| Desember | 22.000.000 | 440.000 |

| Total | 70.000.000 | 1.400.000 |

Seharusnya, angka yang siap diinput Pak Hilmi di Coretax sama dengan total DPP dalam tabel.

Kalau cocok ya puji Tuhan—Pak Hilmi bisa langsung input biaya di bawah ini :

Tapi kalau masih ada selisih, Pak Hilmi harus jadi ‘detektif’ dadakan.

Memang repot sih. Tapi lebih baik daripada kelimpungan saat diperiksa DJP kan?

Sekarang kita bahas cara cocokkan biaya usaha dengan lampiran SPT Tahunan, seperti tips kedua di awal tadi.

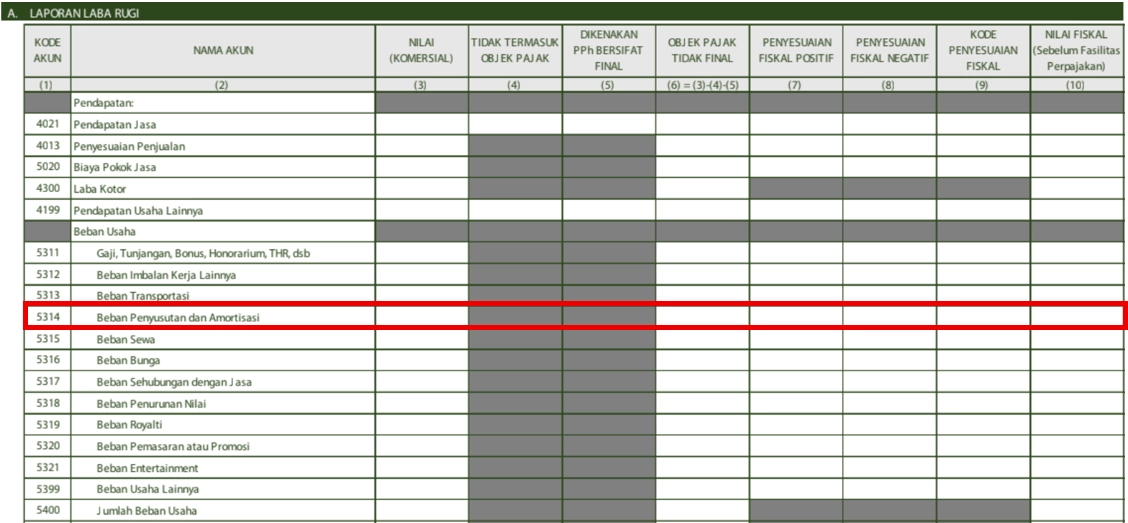

#4: Cocokkan Biaya Penyusutan dan Amortisasi dengan Lampiran 9 (L9)

Bagian ini lebih ke ‘hati-hati salah ketik’ sih daripada selisih data.

Anggap saja CV Antar Barokah menyusutkan kendaraan operasional dan inventaris kantornya dengan total biaya Rp 123 juta.

Nilai itu sudah sesuai dengan aturan pajak, jadi tidak perlu dikoreksi fiskal positif atau negatif.

Sekarang, lebih baik Pak Hilmi isi Lampiran 9 di SPT Tahunan 2025 dulu daripada Lampiran 1D.

Supaya Anda cepat mengisi Lampiran 9 di SPT Tahunan Badan 2025, impor saja sesuai SPT Tahunan Badan 2025: Cara Impor Excel Penyusutan (L9) di Coretax

Kali ini, hasil impor XML Pak Hilmi di Lampiran 9 sama dengan catatannya, yaitu Rp 123 juta.

Saat mengisi Biaya Penyusutan dan Amortisasi di Lampiran 1D, Pak Hilmi cukup copy angkanya dari Lampiran 9D.

Jangan sampai Pak Hilmi—dan Anda—salah ketik ya, takutnya dikira pesulap oleh DJP!

Akhir Kata

Intinya, hati-hati saat mengisi biaya usaha di Lampiran 1 Anda—apapun jenis Badannya, antara jasa, perdagangan, manufaktur, maupun keuangan.

Selain masalah cocok-cocokan dengan dokumen lain, DJP juga akan menilai biaya usaha Anda sudah sesuai aturan pajak atau belum.

Untuk biaya usaha apa saja yang boleh dilaporkan Badan, baca juga Sesuai Aturan, Ini Kisi-Kisi Biaya Usaha yang Boleh Tembus ke SPT Tahunan Badan

Kita sebagai Wajib Pajak (WP) jangan pasrah menunggu ‘surat cinta’ saja, apalagi sekarang pemeriksaan pajak menghantui kita tiap tahun.

Lebih baik proaktif dan siapkan diri sebaik mungkin supaya Anda tidak jantungan dan kanker (kantong kering ya, bukan penyakitnya!)

Kalau Anda mempunyai pertanyaan, Anda bisa isi form ini di halaman utama IndoTaxNav. Kami akan berusaha membalas ‘segercep’ mungkin ya!

Anda juga bisa menghubungi :

- Account Representative (AR) dari Kantor Pelayanan Pajak (KPP) tempat Anda terdaftar,

- Konsultan pajak Anda,

- Layanan informasi melalui website resmi pajak.go.id, atau

- Kring Pajak di 1500200.

Jangan lupa cek artikel IndoTaxNav selanjutnya untuk tips dan info perpajakan lainnya!