Ilustrasi pegawai kantor lembur menyelesaikan pekerjaannya (Sumber: cottonbro studio, Pexels)

Sebagai Wajib Pajak (WP), rasa mual dan grogi kita begitu melihat kiriman ‘surat cinta’ Direktorat Jenderal Pajak (DJP) pasti lebih parah daripada zaman ujian masuk kampus dulu.

Surat Permintaan Penjelasan atas Data dan/atau Keterangan (SP2DK) memang sulit dipahami, terutama karena bahasanya yang plek Undang-Undang (UU) dan angka temuannya yang sim-salabim.

Nah, artikel ini akan bahas cara aman jawab SP2DK untuk beberapa contoh kasus. Tenang—sesuai namanya, Anda cuma beri data atau keterangan ke DJP kok. Jangan langsung menyerahkan diri atau pasrah didenda!

Catatan: Artikel ini khusus bahas SP2DK untuk WP yang sudah terdaftar. Cara jawab SP2DK di artikel ini murni sharing pengetahuan penulis, bukan arahan resmi dari DJP. Supaya lebih aman, konfirmasi dulu ke Account Representative (AR) Anda ya!

#1: Sekilas penjelasan tentang SP2DK

SP2DK adalah cara resmi DJP minta data atau keterangan dari WP. Belum tentu WP memang salah lapor Surat Pemberitahuan (SPT) atau kurang bayar Pajak Penghasilan (PPh). Bisa saja DJP cuma mau mengonfirmasi data WP.

Tabel berikut menjelaskan hal-hal yang harus Anda ketahui tentang SP2DK berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 111 Tahun 2025 :

| Pertanyaan | Jawaban |

|---|---|

|

DJP bisa kirim SP2DK ke siapa saja? |

|

|

DJP bisa kirim SP2DK lewat mana saja? |

|

|

Apa yang harus dilakukan begitu terima SP2DK? |

|

|

Apa saja isi surat tanggapan SP2DK? |

|

|

Kapan batas jawab SP2DK? |

14 hari dari tanggal berikut ini, tergantung cara pengiriman SP2DK :

Kalau waktunya tidak cukup, WP bisa ajukan perpanjangan paling banyak tujuh hari. |

|

Kirim jawaban SP2DK bisa lewat mana saja? |

|

|

Apa akibatnya kalau tidak—atau terlambat—jawab SP2DK? |

|

Sesuai Pasal 3 Ayat (4) di PMK 111/2025, ada sembilan alasan WP terima SP2DK.

Dari daftar tersebut, artikel ini hanya akan bahas cara jawab SP2DK untuk empat alasan. Klik link di tabel berikut untuk penjelasan yang sesuai kebutuhan Anda!

| Cara Jawab SP2DK terkait… | Link di Artikel |

|---|---|

|

Pelaporan usaha untuk dikukuhkan sebagai Pengusaha Kena Pajak (PKP) |

#2 |

|

Pelaporan SPT |

#3 |

|

Pembayaran atau penyetoran pajak |

#4 |

|

Pemotongan atau pemungutan pajak |

#5 |

#2: Cara menjawab SP2DK tentang pelaporan usaha untuk dikukuhkan sebagai PKP

Begitu Anda dikukuhkan sebagai PKP, Anda harus tertib administrasi Pajak Pertambahan Nilai (PPN) maupun Pajak Penjualan Barang Mewah (PPnBM).

Pengusaha seringkali lupa kalau pengukuhan PKP harus dari kesadaran sendiri, yaitu begitu omzet usaha lebih dari Rp 4,8M setahun. Kalau DJP tahu duluan, Anda akan dikirimi SP2DK. Nah, Anda bisa mengirim surat tanggapan yang :

- Menyetujui temuan DJP bahwa Anda memang waktunya jadi PKP. Daripada DJP kukuhkan Anda secara jabatan, lebih baik Anda urus sendiri lewat Coretax atau langsung ke KPP tempat terdaftar.

- Menolak temuan DJP bahwa Anda memang waktunya jadi PKP. Bisa jadi DJP menemukan data pembelian Anda ke pemasok dan langsung berasumsi kalau penjualan Anda lebih besar dari modal kulakan Anda. Atau Anda beberapa kali menjual harta tertentu yang kalau ditotal lebih dari Rp 4,8M setahun.

Contoh pertama—Pak Budiono adalah pengusaha sekaligus penjahit jas pria. Tokonya viral dan banjir order di media sosial, jadi DJP mengirim SP2DK untuk mendorong Pak Budiono jadi PKP. Padahal omzetnya mentok Rp 3M setahun. Dalam surat tanggapannya, Pak Budiono perlu :

- Menolak temuan DJP

- Menjelaskan jumlah omzet sebenarnya

- Melampirkan bukti omzet masih Rp 3M, seperti rekap omzet dan rekening koran sepanjang tahun

Contoh kedua—Bu Aneesa adalah janda yang mewarisi harta suaminya. Ia tidak bisa bekerja karena anaknya masih kecil, jadi ia menjual properti senilai Rp 4,85M. Dalam SP2DK, DJP menganggapnya sebagai PKP jual-beli properti. Dalam surat tanggapannya, Bu Aneesa perlu :

- Menolak temuan DJP

- Menjelaskan asal propertinya, yaitu warisan suami

- Melampirkan bukti warisan dari suami seperti Akta Kematian dan Surat Keterangan Ahli Waris

Catatan: Sebelum Bu Aneesa balik nama properti dari suaminya, ia harus ajukan Surat Keterangan Bebas (SKB) PPh dan lunasi Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB). Kalau ada, dua dokumen ini sebaiknya dilampirkan juga.

#3: Cara menjawab SP2DK tentang pelaporan SPT

Sesuai Undang-Undang Ketentuan Umum Perpajakan (UU KUP), SPT harus diisi dengan benar, lengkap, dan jelas. Kalau DJP merasa ada data yang janggal di SPT Anda atau perusahaan, Anda bisa dikirimi SP2DK untuk jenis SPT apapun.

Seringkali, SP2DK DJP menyasar SPT Tahunan. Tabel berikut menjabarkan bagian SPT Tahunan pribadi atau Badan yang mungkin salah atau terlewat Anda isi :

| Isi SPT Tahunan Pribadi | Isi SPT Tahunan Badan |

|---|---|

|

Penghasilan :

Biaya : Biaya usaha atau luar usaha (khusus pemilik Usaha Dagang atau UD) Harta :

Utang : Utang jangka pendek atau panjang |

Penghasilan : Penghasilan usaha atau luar usaha, termasuk yang kena PPh Final dan bukan objek pajak Biaya : Biaya usaha atau luar usaha Aset :

Liabilitas :

Ekuitas :

|

Tergantung kenyataan di isian SPT Anda, surat tanggapan Anda atas SP2DK bisa :

- Menyetujui temuan DJP bahwa SPT Anda harus dibetulkan. Konfirmasi dulu ke AR kalau Anda ingin melakukan pembetulan. SPT 2025 bisa dibetulkan lewat Coretax, sedangkan tahun-tahun sebelumnya di DJP Online.

- Menolak temuan DJP bahwa SPT Anda harus dibetulkan. Bisa jadi angka di SPT Anda memang sudah benar.

Contoh pertama—Fidelia adalah seorang pegawai Kantor Konsultan Pajak (KKP). Ia rajin investasi saham di aplikasi. Tapi karena rugi, nilai sahamnya di SPT bagian Harta—Investasi terus mengecil. DJP mengiriminya SP2DK karena curiga ada penjualan saham yang belum dilaporkan. Dalam surat tanggapannya, Fidelia perlu :

- Menolak temuan DJP

- Menjelaskan penurunan nilai sahamnya

- Melampirkan bukti transaksi dari aplikasi, seperti laporan pajak atau mutasi Rekening Dana Nasabah (RDN), untuk membuktikan semua penjualan saham sudah dilaporkan

Sayangnya, kerugian saham belum bisa jadi pengurang pajak pribadi di Indonesia. Selengkapnya, baca juga Saham Saya Rugi Terus Nih, Bisa Jadi Pengurang Pajak di SPT Pribadi Tidak?

Contoh kedua—PT Bugar Jaya menjual truk pick-up butut yang dibeli tahun lalu seharga Rp 180 juta. Sekarang lakunya Rp 80 juta, jadi nilai itu dicatat sebagai Penghasilan Luar Usaha. DJP mengirim SP2DK karena harga jualnya terasa tidak wajar. Perkiraan mereka harga pasarnya masih Rp 100 jutaan. Dalam surat tanggapannya, PT Bugar Jaya perlu :

- Menolak temuan DJP

- Menjelaskan alasan truk dijual di bawah harga pasar

- Melampirkan catatan sisa nilai buku truk itu setelah disusutkan

Catatan: Argumen PT Bugar Jaya bahwa truk butut mereka pantas dijual murah akan semakin kuat kalau didukung dokumen dari lembaga penilaian aset (appraiser).

#4: Cara menjawab SP2DK tentang pembayaran atau penyetoran pajak

Nah, ini dia jenis SP2DK favorit DJP—terkait salah atau kurang bayar pajak. SP2DK ini biasanya antara lanjutan masalah #3 atau masalah salah pilih Kode Akun Pajak (KAP) atau Kode Jenis Setoran (KJS) saat bayar pajak.

Kalau Anda terima SP2DK terkait pembayaran atau penyetoran pajak, surat tanggapan Anda bisa :

- Menyetujui temuan DJP bahwa Anda salah atau kurang bayar pajak. Konfirmasi dulu jumlah yang Anda setujui ke AR, baru lunasi kurang bayarnya. Sanksi pajak biasanya menyusul, tunggu surat tagihan dari DJP.

- Menolak temuan DJP bahwa Anda salah atau kurang bayar pajak. Bisa jadi hitungan versi DJP memang salah.

Contoh pertama—Pak Roslan adalah pemilik toko buah. Ia mau bayar PPh Final UMKM 0,5% lewat Kode Billing Coretax. Seharusnya ia memilih KAP-KJS yaitu 411128-420, alias PPh Final UMKM Setor Sendiri. Tapi karena belum terbiasa dengan Coretax, Pak Roslan memilih 411618-100, alias Setoran untuk Deposit Pajak. Akibatnya, uang Pak Roslan mengendap di akun yang salah dan tidak terbayar ke DJP. Dalam surat tanggapannya, Pak Roslan perlu :

- Menolak sebagian temuan DJP, karena sebenarnya ia sudah bayar tapi ‘salah alamat’

- Menjelaskan kesalahannya dalam memilih KAP-KJS yang sesuai

- Melampirkan bukti seperti Nomor Transaksi Penerimaan Negara (NTPN), Bukti Pemindahbukuan, atau mutasi transaksi di fitur Buku Besar Coretax

- Mengajukan pemindahbukuan di Coretax—dari KAP-KJS 411618-100 ke 411128-420

Di Coretax, Anda bisa bayar pajak dengan fitur deposit. Untuk penjelasan kapan sebaiknya buat Kode Billing atau deposit, baca juga Mau Bayar Pajak di Coretax, Enaknya Pakai Billing atau Deposit?

Contoh 2—Paskal menerima dividen sebesar Rp 500 ribu sepanjang tahun. Supaya tidak kena pajak, ia investasikan lagi dividen itu di Surat Berharga Negara (SBN). Tapi ia lupa buat laporan investasi dividen ke DJP, jadi ia dianggap masih menunggak PPh Final 4 Ayat (2) sebesar Rp 50 ribu. DJP pun mengiriminya SP2DK. Dalam surat tanggapannya, Paskal perlu :

- Menolak sebagian temuan DJP, karena sebenarnya ia cuma lupa lapor investasi dividennya

- Menjelaskan bahwa dividen itu sudah diinvestasikan di SBN apa, tanggal berapa, dan jumlahnya berapa

- Melampirkan dokumen pendukung, seperti bukti penerimaan dividen, konfirmasi pembelian SBN, dan konfirmasi kepemilikan SBN

- Membuat Laporan Realisasi Investasi Dividen di Coretax

Jangan sampai lupa buat Laporan Realisasi Investasi Dividen seperti Paskal ya! Selengkapnya baca juga Terima Dividen, Lebih Repot Urus Pajak Rp 0 atau Langsung Bayar 10% Saja?

#5: Cara menjawab SP2DK tentang pemotongan atau pemungutan pajak

Pihak yang memotong atau memungut pajak orang lain biasanya memang ditunjuk DJP atau usaha yang omzetnya di atas Rp 4,8M setahun. Nah, DJP akan kirim SP2DK kalau kemungkinan ada pajak yang salah dipotong atau dipungut.

Dalam surat tanggapan Anda atas SP2DK potong-pungut, Anda bisa :

- Menyetujui temuan DJP bahwa ada salah potong atau pungut pajak. Kalau begini, Anda harus terbitkan dokumen potong atau pungut pajak, seperti Bukti Potong (Bupot) PPh atau FPK PPN.

- Menolak temuan DJP bahwa ada salah potong atau pungut pajak. Bisa jadi penghasilan WP yang bersangkutan memang tidak perlu Anda potong atau pungut pajaknya.

Contoh pertama—PT Roda Angkutan yang bergerak di jasa ekspedisi mempekerjakan beberapa sopir yang punya truk sendiri. Mereka bukan pegawai tapi rekanan, jadi penghasilan mereka dipotong PPh 23 jasa. Tapi menurut SP2DK DJP, yang benar PPh 21 jasa profesional. Dalam surat tanggapannya, PT Roda Angkutan perlu :

- Menolak temuan DJP

- Menjelaskan bahwa penghasilan sopir truk memang dipotong PPh 23 jasa karena tidak butuh keahlian atau sertifikasi khusus

- Melampirkan kontrak kerja antara PT Roda Angkutan dan rekanan sopir truk

Contoh kedua—Nindy adalah pemilik UD Boga Mekar yang menjual kue dan roti. Ia sudah dikukuhkan sebagai PKP karena omzetnya di atas Rp 4,8M setahun, jadi ia memungut PPN dari pembeli atas nama UD Boga Mekar. Suatu saat, Nindy menjual mobil pribadinya ke temannya. Menurut SP2DK DJP, transaksi itu seharusnya juga dipungut PPN karena Nindy sudah PKP. Dalam surat tanggapannya, Nindy perlu :

- Menolak temuan DJP

- Menjelaskan bahwa mobil yang dijual adalah miliknya pribadi, tidak digunakan dalam operasional UD Boga Mekar

- Melampirkan bukti pendukung seperti Surat Tanda Nomor Kendaraan (STNK) dan Bukti Kepemilikan Kendaraan Bermotor (BPKB) mobil atas nama Nindy

Akhir Kata

Intinya, surat tanggapan Anda atas SP2DK DJP harus lengkap dan jelas. Jangan sampai ada poin yang terlewat Anda jawab, bisa jadi Anda dianggap setuju. Pastikan juga data dan penjelasan Anda memang benar ya—jangan coba melakukan rekayasa, sanksinya berat tuh kalau ketahuan!

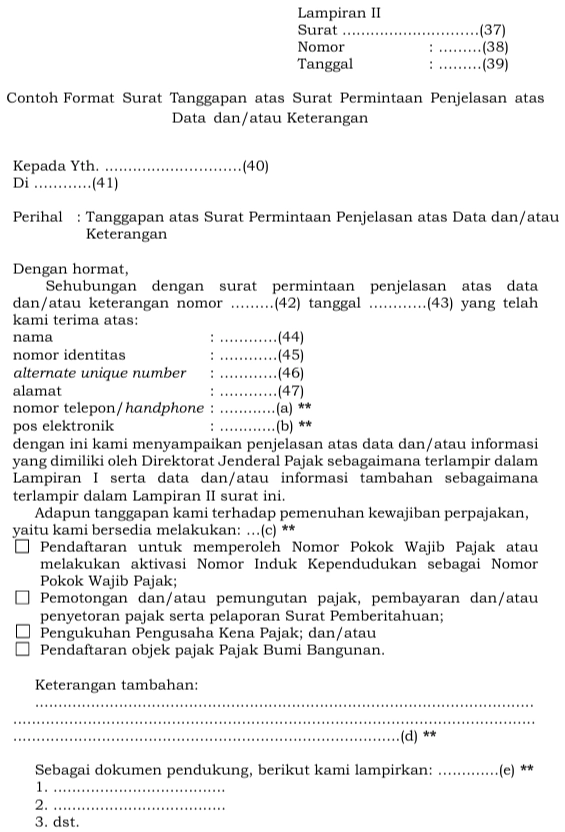

Berikut ini adalah contoh format surat tanggapan SP2DK dalam PMK 111/2025. Anda bisa 100% meniru format ini atau mengubahnya sedikit :

Yang penting, surat tanggapan SP2DK harus mencakup identitas WP, persetujuan atau penolakan WP, penjelasan lebih lanjut, dan lampiran bukti pendukung.

Bantu IndoTaxNav berkembang yuk!

Klik 👍 Suka atau gunakan sitasi APA di bawah kalau artikel ini membantu Anda. Mampir juga ke homepage kami untuk request topik artikel atau kirim pertanyaan ya!

Punya pertanyaan pajak mendesak? Hubungi Kring Pajak (1500200) atau AR di KPP tempat Anda terdaftar.